Juros

Celso Ming: Apesar da inflação mais forte, os juros não sobem

A manutenção da Selic a 2,0% ao ano produz um efeito fiscal benéfico, mas pode dar errado, quando se levam em conta outros fatores

A inflação voltou a dar seus pinotes, ameaça voltar aos 6,0% ao ano daqui a cinco meses e, no entanto, o Banco Central, por meio do Comitê de Política Monetária, o Copom, manteve os juros básicos (Selic) nos 2,0% ao ano. Mas sentiu o golpe e avisou que pode ter de rever sua política de dinheiro mais frouxa e puxar novamente pelos juros.

Primeiramente, aos números. Nos 11 primeiros meses deste ano, a inflação acumulada no ano chegou aos 3,13% e foi para 4,31% em 12 meses (veja gráfico). Em junho, a expectativa do mercado, medida pelo Boletim Focus, do Banco Central, apontava para todo o ano uma inflação (evolução do IPCA) não superior a 1,6%. Agora, ninguém espera menos de 4,0%. No segmento dos preços no atacado, houve uma disparada e tanto. O IGP-M, em cuja composição entram 60% de preços no atacado, acumulou neste ano até o final de novembro alta de 21,97% e pode ir mais longe. Como o atacado de hoje tende a ser o varejo de amanhã, parte da alta no atacado pode ser transferida para o consumidor.

Para o Banco Central, essa inflação é o resultado de choques anômalos e temporários. A pandemia desorganizou a cadeia de fornecimentos e suprimentos. Na retomada da atividade econômica, muitas empresas foram apanhadas com estoques baixos demais. A pressão da demanda empurrou os preços para cima. A alta das commodities (cotadas em dólares) foi turbinada também pelo avanço do dólar em reais. E houve, no final de novembro, o reajuste dos preços da energia elétrica.

O Banco Central argumenta que essa esticada da inflação tende agora a refluir, ainda que seus efeitos acumulados se estendam até meados de 2021. Convém juntar os argumentos: o auxílio emergencial que distribuiu mais de R$ 275 bilhões a cerca de 68 milhões de pessoas e foi fator de aumento da demanda de alimentos e materiais de construção civil vai terminar agora em dezembro. E, se tiver continuidade, será por uma fração do valor pago até aqui. Termina, também, o Programa Emergencial de Manutenção do Emprego e da Renda, que beneficiou cerca de 9,8 milhões de trabalhadores. Portanto, mais desemprego significará também menor pressão de demanda. A alta das commodities agrícolas perderá força e esse enfraquecimento virá acompanhado de uma queda da cotação do dólar em reais, movimento que já começou. Por fim, a reativação da economia reorganizará as cadeias de fornecimento e suprimento. Com isso, o fluxo de estoques também voltará ao normal.

Se essa inflação não é causada por excesso de dinheiro no mercado e tende a perder força, não faz sentido puxar para cima os juros. É o que está subentendido no comunicado divulgado logo após a reunião do Copom nesta quarta-feira. A manutenção da Selic a 2,0% ao ano produz um efeito fiscal benéfico, não mencionado pelo comunicado: reduz as despesas com os juros da dívida e, nessas condições, retarda seu crescimento. Essa estratégia do Copom tem chance de dar certo. Mas pode dar errado, quando se levam em conta outros fatores. O fator político, por exemplo, nunca estará sob controle das autoridades da área econômica e monetária.

O jogo de forças entre o governo e o Congresso é caótico e deve continuar assim. Sabe-se lá até que ponto será possível obter um equilíbrio mínimo nas contas públicas. E ainda há o risco de que a campanha eleitoral de 2022 seja antecipada para 2021 e piore tudo. O comunicado reconhece isso, mas adverte que nem essa hipótese de que os juros subirão será a correta, pois é preciso levar em conta também a fragilidade da recuperação.

Correio Braziliense: Selic deve permanecer em 2% por mais um ano, dizem economistas

Comitê de Política Monetária (Copom) do Banco Central se reúne nesta terça (8/12) e quarta-feira (9), e o consenso do mercado é que a taxa básica de juros será mantida

Israel Medeiros*

O Banco Central (BC) deverá manter a taxa básica de juros (Selic) em 2% pelo menos até o fim do ano. A última reunião do Comitê de Política Monetária (Copom) acontece nesta terça (8/12) e quarta-feira (9), e a dúvida é até quando esse patamar histórico permanecerá. De acordo com analistas de mercado ouvidos pelo Boletim Focus, produzido pelo próprio BC e divulgado na última segunda (7), a expectativa é de que a taxa salte para 3% no segundo semestre de 2021, diante de um cenário de recuperação econômica.

A inflação prevista pelos analistas para este ano é de 4,21% — valor acima da meta central inflacionária, que é de 4% para 2020, e maior do que os 3,54% previstos na semana passada no mesmo relatório. Na reta final do ano, a inflação tem avançado, impulsionada pelo alto valor dos alimentos.

Segundo o Instituto Brasileiro de Geografia e Estatística, em novembro, o Índice de Preços ao Consumidor Amplo (IPCA) avançou 0,89% e já acumula uma alta de 4,21% nos últimos 12 meses — sendo 3,13%, apenas de janeiro a novembro.

Para José Luis Oreiro, professor de economia da Universidade de Brasília, a alta da inflação não justifica uma alta na taxa de juros, uma vez que os efeitos inflacionários causados pela pandemia foram extraordinários, e a tendência é de que os preços diminuam no primeiro semestre de 2021, quando o desemprego deverá estar elevado.

“A inflação que vimos foi um efeito combinado da desvalorização no câmbio e, também, devido ao aumento do preço dos alimentos. Isso ocorreu por causa da pandemia. Os eventos são não recorrentes e sobre isso a taxa de juros não pode fazer muita coisa. Ela deve permanecer baixa porque, em 2021, o desemprego vai estar alto”, comenta o economista.

Outro fator que contribui para uma inflação mais baixa e manutenção da Selic, segundo Oreiro, é o fim do auxílio emergencial, que deve ocorrer este mês. “Isso aumenta a pressão desinflacionária. Porque se, além do auxílio emergencial, houver alta de juros, haverá uma nova recessão. Em 2021, provavelmente, não haverá mais auxílio. Nesse cenário, não existe nenhuma razão para sugerir uma elevação da taxa de juros”, pontua.

Ele também lembra que a recuperação econômica tem sido satisfatória, ao mencionar o resultado do Produto Interno Bruto (PIB) no terceiro trimestre de 2020, divulgado pelo IBGE na última semana. O resultado foi 7,7% melhor que o do trimestre anterior.

Próximo a zero

O professor revela, contudo, preocupação com o crescimento econômico brasileiro para o próximo ano. “Para 2020, o resultado vai ser melhor do que a gente esperava, em maio. Graças ao auxílio emergencial, à injeção fiscal, a economia vai ter um desempenho melhor do que o esperado. Mas o ano de 2021 é muito incerto. As pessoas saíram do mercado de trabalho e vão retornar, só que agora com uma redução do ritmo fiscal. Eu estou muito preocupado com a contração fiscal. Não descarto a economia crescer próximo a zero no próximo ano. Acho que no apagar das luzes, vão estender o auxílio emergencial. Porque se não estender, a situação será bem complexa”, avalia.

Otimismo

Ivo Chermont, economista-chefe do Quantitas, crê que a taxa básica de juros deve permanecer intacta durante todo o ano de 2021. Para ele, a inflação registrada no fim deste ano deverá diminuir nos próximos meses. “A gente acredita que a inflação é mais temporária, porque teve essa demanda dos alimentos e pressão de preços de bens. Esse descompasso entre demanda e oferta fez com que os bens subissem de preço. Quando o preço diminui, isso se equilibra e volta ao normal, é natural que a inflação volte para um patamar mais suave. Eu estou relativamente tranquilo com a inflação, e o BC não vai ter pressa de subir os juros. Ainda temos muito desemprego”, afirma.

Abaixo da meta

Já Marcelo Kfoury, coordenador do Centro Macro Brasil da Fundação Getulio Vargas, vê uma tendência de normalização dos juros no segundo semestre de 2021, como previsto pelo Boletim Focus. “É bem provável que isso ocorra. Nos próximos seis meses, o mercado não vê alta nos juros. Mesmo com a inflação de 2020 subindo, para 2021, a projeção ainda está bem abaixo da meta, porque ainda há muita capacidade ociosa na economia. Espera-se que suba para 3% na segunda metade de 2021, mas acho que pode subir até mais, porque está em um nível baixo há muito tempo”, avalia o especialista.

Ele acredita, também, que há espaço para uma queda do dólar, caso uma melhora fiscal ocorra nos próximos meses. “Ano que vem, nós veremos como está a disposição do governo para manter a questão fiscal. Não haverá mais Orçamento de Guerra. Aparentemente, o governo desistiu de criar uma extensão do auxílio emergencial. E há coisas a serem votadas para diminuir riscos, como reforma tributária e o Pacto Federativo”, completa

Alex Ribeiro: BC teme que risco fiscal segure consumo

Receio é que uma parcela da população siga poupando por temor de vir a ser chamada a pagar a conta do aumento da dívida pública

O Banco Central começa a mapear um novo risco à retomada da economia: a política fiscal. O receio é que uma parcela da população siga poupando, abrindo mão de consumir, porque será chamada a pagar a conta do aumento da dívida pública.

A preocupação é o que os economistas chamam de “equivalência ricardiana”. Essa é uma teoria do economista David Ricardo, desenvolvida mais tarde por um outro economista, Robert Barro, que afirma que tentativas do governo de expandir a economia por meio de déficits públicos são ineficazes. Os contribuintes sabem que, mais tarde, a despesa terá que ser coberta com o aumento de impostos. Preventivamente, eles poupam mais.

A tese foi levantada pelo presidente do BC, Roberto Campos Neto, e pelo diretor de política econômica da instituição, Fabio Kanczuk, na entrevista do relatório de inflação, na semana passada. “É a poupança de alguém que está vendo uma situação fiscal mais grave e está entendendo que vai ter que pagar uma parte do custo mais para frente”, disse Campos Neto.

Para o Banco Central, esse comportamento “ricardiano” dos indivíduos é, por ora, uma hipótese, a ser comprovada ou não. O diagnóstico é que o auxílio emergencial e outras liberações de dinheiro pelo governo, que o BC sempre entendeu como necessárias, recompuseram a renda da população perdida durante a pandemia. Mas o consumo não se sustentou da mesma forma e caiu abaixo do que era antes. Essa diferença entre renda e consumo representa um aumento da poupança.

A grande questão é o que vai acontecer com essa poupança mais adiante. O cenário ideal, disse Campos Neto, é que o auxílio emergencial termine no fim do ano e, provavelmente, seja substituído por um programa permanente de transferência de renda que caiba no teto de gastos. Desse ponto em diante, afirmou, a população começaria a gastar a poupança acumulada durante a pandemia, o que operaria como mais um motor de sustentação da demanda.

Obviamente, para que a poupança vire consumo, será preciso que os indivíduos que acumularam essas reservas passem a gastar. É por isso que o BC está procurando entender a natureza da poupança acumulada pela população.

Kanczuk falou um pouco sobre o que acontece nos EUA, que para ele é um indicativo do que poderá vir a ocorrer no Brasil. Lá, a renda da população subiu bem, sustentada pelo pagamento de auxílios pelo governo. Ainda assim, o consumo caiu. Mais recentemente, a renda recuou, depois que acabaram as transferências, e o consumo passou a subir.

Apesar de, no fluxo, renda e consumo terem se aproximado, o resultado de todo esse processo foi um aumento do estoque de poupança. Os economistas estão olhando os dados no detalhe para entender melhor os desdobramentos. Uma conclusão é que os mais pobres mantiveram o consumo durante a pandemia - na verdade, aumentaram 1,6% em relação a janeiro passado. Provavelmente, substituíram o consumo de alguns serviços - cujo acesso ficou mais restrito por causa da pandemia - por outros bens, como os duráveis. “Vemos alguns mercados, como construção civil e carros usados, que estão bem exuberantes”, afirma Kanczuk.

Já entre os mais ricos, o consumo está quase 10% abaixo dos níveis de janeiro. Uma possível explicação é que, com as medidas de distanciamento social, essas pessoas não estão tendo acesso aos serviços que gostariam de consumir. Outra hipótese é que esses indivíduos aumentaram a poupança precaucional porque têm medo do futuro. Mas medo do quê?

Uma possibilidade é as pessoas terem poupado mais porque estão receosas de perder o emprego. Kanczuk, porém, apresentou um gráfico que mostra que o nível de emprego dessa faixa da população quase se recuperou - está apenas 1,6% abaixo de janeiro. Ou seja, pode ser um pouco de medo de desemprego, mas parece ser mais do que isso. É aí que entra a tese do medo do desequilíbrio fiscal.

“Não é a incerteza em relação ao emprego, mas talvez uma questão sobre o que vai acontecer lá na frente, já que de algum modo a economia não produziu, o governo aumentou a sua dívida, e isso vai ter que ser pago”, disse Kanczuk. “Uma possibilidade é que os ricos estão incorporando isso - sendo ricardianos - sabendo que talvez eles que vão arcar com o aumento do consumo que houve sem ter produção.”

Uma implicação dessa conjectura, se ela se mostrar verdadeira, é que um pedaço da poupança acumulada durante a pandemia não vai voltar para a economia. Esse motor de sustentação da retomada seria um pouco mais fraco do que se imaginava inicialmente.

O argumento, certamente, não é unânime. A teoria da equivalência ricardiana é uma contraponto à tese keynesiana de que, nos momentos em que o setor privado fica com medo e se retrai, o governo deve se endividar para sustentar a demanda agregada. As críticas à teoria Ricardo-Barro são conhecidas: ela pressupõe indivíduos extremamente racionais que poupam em resposta a uma situação meio etérea das contas fiscais. A evidência empírica sobre o tema é um tanto ambígua, o que ajuda a alimentar o esporte favorito dos economistas de discordarem entre si.

Juros suficientes?

Em 2% ao ano, os juros básicos são baixos o suficiente para estimular a economia? O ex-chefe do Departamento de Pesquisa Econômica (Depep) do BC, Marcelo Kfoury Muinhos, foi conferir num estudo que acaba de publicar com seu colega no Centro de Estudos Macroeconômicos da FGV-EESP, Marcelo Fonseca, e com Evandro Schulz, da B3. Alerta de spoiler: sim, estão baixos o suficiente.

Eles estimam entre 2% e 3% reais ao ano a taxa neutra de longo prazo, usando três metodologias diferentes batizadas com sobrenomes de seus criadores, como a de Laubach-Williams. E calculam quanto os juros deveriam estar seguindo a regra de Taylor: 0,8% reais negativos. Hoje, os juros reais de mercado estão mais ou menos nesse patamar. E, além de juro baixo, há o reforço do “forward guidance” do BC de não o subir em algumas situações em que a regra de Taylor exigiria aperto.

Míriam Leitão: Juros vão afetar a recuperação

Por Alvaro Gribel (interino)

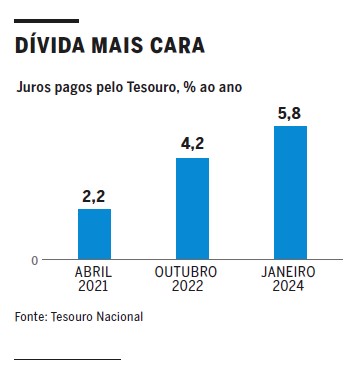

O aumento dos juros cobrados pelo mercado para rolar a dívida do governo não significa que o país esteja à beira de uma crise, mas terá consequências sobre a recuperação. Essa é a avaliação de um ex-integrante da equipe econômica que acompanha o assunto de perto. Ontem, o Tesouro realizou um leilão para a venda de títulos e novamente as taxas subiram. Vendeu R$ 30 bilhões de contratos com vencimento de curtíssimo prazo, seis meses, e o mercado exigiu retorno de 2,2% ao ano, acima da Selic, que está em 2%. Para vencimentos mais longos, as taxas chegaram a 5,8%, para janeiro de 2024.

Esses leilões funcionam assim: o Tesouro vai ao mercado e oferta os títulos da dívida. Os investidores fazem então uma proposta sobre o quanto querem receber de juros. O Tesouro decide se aceita ou não. Ontem foram ofertados 30 milhões de contratos com vencimento em abril de 2021 e apenas dois milhões para janeiro de 2024. Isso quer dizer que o próprio Tesouro optou por encurtar a dívida porque sabia que pagaria mais caro para prazos mais longos. Todos os títulos foram vendidos, mas com essa diferença de juros: 2,2% e 5,8%.

Quando os juros “abrem”, como dizem os economistas, os investimentos na economia real ficam mais incertos. A renda fixa passa a ter mais atratividade, e quem pensa em colocar dinheiro em uma nova planta industrial, por exemplo, tende a esperar mais um pouco. Projetos de infraestrutura e leilões de concessão ficam menos interessantes para o investidor. E essa é justamente a agenda em que parte do governo aposta para alavancar o crescimento do PIB.

— Se a Selic está em 2%, e a curva de juros sobe muito para títulos mais longos, o investidor pensa duas vezes antes de investir em uma planta nova — disse a fonte.

O custo da dívida está subindo porque o mercado desconfia da capacidade do governo de aprovar o ajuste fiscal. Além disso, os gastos com a pandemia ficaram acima de outros países emergentes, em grande parte pela omissão do presidente Jair Bolsonaro em coordenar o isolamento social.

Trump e as bolsas

Não é só pelo aumento de casos de Covid na Europa que as bolsas do mundo estressaram nas últimas semanas. Há também o efeito Donald Trump. O mercado entende que ficou mais difícil a aprovação de um novo pacote de estímulo fiscal pelo Congresso americano depois que Trump decidiu indicar um novo nome para a Suprema Corte do país, para substituir a juíza Ruth Ginsburg, que faleceu na semana passada. Pela proximidade das eleições, o normal seria deixar a indicação para o próximo presidente eleito, como fez Barack Obama em 2016. Outro ponto de desconfiança é que, em caso de vitória do democrata Joe Biden, Trump tem dito que não reconhecerá a derrota, o que pode judicializar as eleições nos EUA, aumentando as incertezas.

Cobertor curto

Dois especialistas em contas públicas ouvidos pela coluna só enxergam uma fonte de financiamento para o novo programa de renda social do governo: cortar do abono salarial, que custa quase R$ 20 bilhões por ano. A ideia já foi rechaçada pelo presidente Bolsonaro porque, segundo ele, não se pode retirar dos pobres para dar aos paupérrimos. “A frase do Bolsonaro até faz sentido, mas quem ganha abono não é miserável, não está desempregado e tem carteira assinada”, explicou um deles.

Ânimo do Banco Central

O Banco Central revisou de -6,4% para -5% a projeção de queda do PIB deste ano e apontou para uma alta de 3,9% no ano que vem. Além disso, o presidente Roberto Campos Neto disse que a inflação está sob controle e indicou que, embora pequena, há possibilidade de um novo corte da Selic, de 0,25 ponto. Com isso, o Ibovespa subiu, e o dólar caiu, com leve recuperação sobre os últimos dias.

(Míriam Leitão está de férias)

‘Brasil precisa voltar a crescer, criar empregos e gerar renda’, diz Benito Salomão

Em artigo publicado na revista Política Democrática Online de agosto, economista cita cenário em que a recuperação da economia só pode ocorrer pelo gasto privado

Cleomar Almeida, assessor de comunicação da FAP

Soluções para estimular a economia, como redução da taxa de juros e corte dos impostos e expansão das despesas públicas, aliadas a uma política de estímulo fiscal, estão fora de cogitação no Brasil. “O gasto privado, possibilidade ainda mais complexa, sofre com a falta de confiança na economia do país”, diz o economista Benito Salomão, em artigo publicado na revista Política Democrática Online. “Brasil precisa voltar a crescer, criar empregos e gerar renda”, alerta.

Clique aqui e acesse a revista Política Democrática Online de agosto!

A revista é produzida e editada pela FAP (Fundação Astrojildo Pereira), sediada em Brasília. Todas as edições podem ser acessadas, gratuitamente, no site da instituição. De acordo com o economista, as soluções para estimular a economia, ao menos no curto prazo, em cenários como este, de baixa inflação, esboçam-se tradicionalmente no modelo keynesiano.

Vale dizer, redução da taxa de juros e corte dos impostos ou expansão das despesas públicas, para conduzir a economia a seu equilíbrio de médio prazo”, afirma, para continuar. “Isto, no entanto, não será tão simples porque muitos destes instrumentos estão esterilizados”.

A taxa nominal de juros, conforme Salomão observa, encontra-se em seu nível mais baixo. “A Selic over para o mês de julho foi de 2,15% ao ano. Se a taxa de câmbio permanecer estável em torno dos R$ 5,20, pode ocorrer que a taxa de juros caia ainda mais. Entretanto, nova queda de 0,5 ponto percentual, trazendo a Selic nominal para 1,75%, terá pouco efeito sobre o produto”, explica.

A outra política de estímulo seria a fiscal, de acordo com o economista, mas, conforme acrescenta, ela está obstruída por uma dívida pública de 85,5% do PIB, que deve fechar 2020 em 96%. “Em um contexto destes, cuja retomada não se poderá se dar pela expansão da despesa pública, a recuperação da economia só pode ocorrer pelo gasto privado, possibilidade ainda mais complexa, pois o gasto privado depende de um elemento subjetivo e fora do controle da política macro: a confiança”, afirma.

Leia também:

‘País parece dominado pela boçalidade’, afirma Martin Cezar Feijó

Moro e Lava Jato viraram obstáculos à reeleição de Bolsonaro, diz Andrei Meireles

‘Humberto Mauro é o mais nacionalista de todos os cineastas’, diz Henrique Brandão

Cenário brasileiro na economia para 2021 é ‘assustador’, diz José Luiz Oreiro

‘Entramos para etapa do fingimento no governo Bolsonaro’, analisa Paulo Baía

Como as trilhas mudaram a percepção sobre filmes? Lilian Lustosa explica

‘Programa de ‘destruição’ pauta governo Bolsonaro’, afirma Alberto Aggio

Covid-19 destrói vidas e impõe ameaças à cultura indígena, mostra reportagem

‘Congresso tem se omitido na definição do papel das Forças Armadas’, diz Raul Jungmann

‘Falta tudo à educação brasileira’, diz Arnaldo Niskier à Política Democrática Online

Oposições devem impulsionar convergência, diz revista Política Democrática Online

Gargalos da educação e covid-19 entre indígenas são destaques da Política Democrática Online

Clique aqui e veja todas as edições da revista Política Democrática Online

Zeina Latif: Juros baixos não blindam a economia

O contágio financeiro sobre o setor produtivo, se relevante, precisa ser mitigado

O momento é de apreensão por conta das incertezas decorrentes da epidemia de coronavírus. Não há, no momento, como afirmar quando será o ápice da crise, para podermos dizer que o pior já passou.

Como agravante, o timing da epidemia não é nada favorável, pois o comércio mundial está encolhendo desde o ano passado, por conta, principalmente, das políticas protecionistas dos países. O foco da crise, a China, representa hoje mais de 20% do PIB mundial, e a expectativa de uma desaceleração econômica suave caducou. Estivesse a economia mundial em melhor forma, seria mais fácil dirimir as incertezas.

Adicionalmente, os países, com poucas exceções, não contam com muitos instrumentos para mitigar o impacto da crise. Além dos juros já muito baixos, poucos têm espaço para expansão fiscal, diante dos déficits e dívidas elevados. Exageros na expansão dos gastos públicos podem até piorar o quadro econômico, ao despertar a desconfiança de credores. Além disso, não é qualquer expansão fiscal que funcionaria. O momento pede políticas sanitárias e para ampliar o acesso da população aos serviços de saúde, e não o aumento indiscriminado de gastos.

No caso dos EUA, o Fed resolveu cortar a taxa básica de juros para 1,0-1,25% em reunião extraordinária de seu comitê de política monetária, alegando a necessidade de um ação preventiva por conta da epidemia. A preocupação é bastante compreensível, mas essa decisão em um quadro de incertezas e indefinição sobre o impacto da epidemia sugere uma sensibilidade exagerada do Fed à piora no mercado financeiro.

O contágio financeiro sobre o setor produtivo, se relevante, precisa ser mitigado. As empresas poderão enfrentar problemas financeiros, em caso de uma paralisia da economia, mas está cedo para este diagnóstico. E se ocorrer, a indicação seria mais por injeção de liquidez ou relaxamento regulatório para empréstimos. Juros baixos, mesmo próximos de zero, não seriam muito eficazes para ativar o crédito nessas circunstâncias.

Finalmente, o choque do coronavírus é, por ora, um choque mais de oferta (afeta o funcionamento das empresas por falta de insumos), do que de demanda (mais localizado em atividades relacionadas ao fluxo de pessoas entre países), ainda que o este último possa aumentar. E o corte de juros se refere a um estímulo à demanda, e não à oferta.

Entendo que seria o momento de aguardar por mais informações sobre o impacto da epidemia, antes de os bancos centrais cortarem as taxas de juros. E convém guardar munição caso se confirmem as perspectivas mais pessimistas, com contágio relevante na demanda.

No Brasil, vale a mesma reflexão. Ainda não se sabe se o efeito da crise será inflacionário ou desinflacionário: se a alta do dólar e a retração da oferta de alguns bens terão maior impacto nos preços do que a queda dos preços de commodities e o recuo do consumo (menos provável) e das exportações.

O Banco Central, a julgar pelo seu comunicado de terça-feira, já tem a resposta ao afirmar: “À luz dos eventos recentes, o impacto sobre a economia brasileira proveniente da desaceleração global tende a dominar uma eventual deterioração nos preços de ativos financeiros.” Foi um sinal claro para os mercados que haverá um corte da taxa Selic na próxima reunião do Copom.

Parece uma avaliação precipitada. E considerando que os juros reais estão em patamares bastante baixos, não haveria razão para tanta pressa.

Se o Banco Central estiver errado – e não saberemos isso tão rapidamente –, a consequência será uma necessária correção de rumos antes do esperado, gerando uma volatilidade indesejada nos juros.

De qualquer forma, não será a taxa de juros baixa que trará a volta do investimento produtivo – praticamente estagnado em 2019 – e protegerá o Pais do contágio. É querer demais da política monetária. O que fará diferença será o avanço das reformas. A letargia do governo e os ruídos constantes atrapalham bastante.

* Consultora e doutora em economia pela USP

José Márcio Camargo: A polêmica do Copom

Os efeitos da queda de juros estão por vir. Interromper o ciclo agora não significa parar de forma definitiva

Em sua última reunião, o Comitê de Política Monetária (Copom) do Banco Central do Brasil cortou a taxa básica de juros da economia brasileira (Selic) em 0,25 ponto de porcentagem (p.p.), para o nível mais baixo da série histórica: 4,25% ao ano. No comunicado e na ata da reunião, os diretores anunciaram que, em razão das incertezas quanto à potência da política monetária e das defasagens entre as decisões de política e seus efeitos sobre o nível de atividade e a taxa de inflação, iriam interromper o ciclo de cortes de juros na reunião de março.

A ata deixa claro que uma das preocupações dos diretores do Banco Central é o nível de capacidade ociosa existente hoje na economia brasileira. Após uma recessão extremamente perversa, com grande perda de capacidade produtiva, destruição e má alocação de capital, ainda que a produção e o Produto Interno Bruto (PIB) continuem muito abaixo dos níveis recordes de 2012/2013 e o desemprego em 11,0% da força de trabalho, a pergunta que ficou no ar é quanto de ociosidade ainda existe na economia, após três anos de crescimento de 1,1% ao ano.

Alguns dias após a decisão, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou a taxa de inflação de janeiro de 2020, que surpreendeu positivamente os analistas, mostrando o menor número para janeiro desde a implantação do Plano Real, 0,21%. Ao mesmo tempo, os dados de crescimento da atividade do último trimestre de 2019 mostraram desaceleração em relação ao terceiro trimestre, gerando revisões para baixo das estimativas de crescimento em 2020.

Imediatamente, alguns analistas se prontificaram a anunciar que o Copom havia se precipitado ao anunciar o fim do ciclo de queda da Selic e que, quem sabe já na próxima reunião, tenha de voltar atrás e continuar o ciclo de reduções. Afinal, com desemprego em 11,0% da força de trabalho e a economia crescendo a uma taxa mais próxima de 2,0% do que de 3,0% e as expectativas para a inflação abaixo da meta em 2020 e 2021, certamente há, ainda, muita capacidade ociosa para ser utilizada antes que pressões inflacionárias apareçam no horizonte.

Porém, depois do conjunto de reformas que foram implementadas ao longo dos últimos 3,5 anos – o teto para o crescimento do gasto público, a troca da Taxa de Juros de Longo Prazo (TJLP) pela Taxa de Longo Prazo (TLP), a reforma trabalhista, a liberalização da terceirização, a Lei da Liberdade Econômica, a reforma da Previdência, entre outras – e das reformas microeconômicas em implementação pelo Banco Central, ninguém sabe com certeza o efeito de uma redução da taxa Selic em 2,25 p.p., ou seja, 35% de seu valor inicial (6,5% ao ano), nem quanto tempo vai levar para que a decisão de política monetária (redução dos juros) comece a ter efeitos sobre o nível de atividade e a taxa de inflação.

O Copom iniciou o ciclo de queda da Selic em 31 de julho de 2019, ou seja, há seis meses. Antes das reformas, as estimativas indicavam que a defasagem era de aproximadamente nove meses. Caso não tenha ocorrido nenhuma mudança, o que é pouco provável, ainda assim os efeitos da queda de juros estão por vir. Portanto, interromper o ciclo de queda neste momento significa parar para ver como vai reagir a economia diante do volume substancial de estímulos já implementados, e não necessariamente parar de forma definitiva.

Antes da reunião do Copom, nossa avaliação era de que o Banco Central deveria manter a Selic em 4,5% ao ano, exatamente por causa das incertezas levantadas no comunicado e na ata. Nossas estimativas (que, óbvio, não são exatas) apontam para uma taxa neutra (que nem gera pressão inflacionária nem deflacionária) de 2,1% real ao ano e, em decorrência das reformas, caindo 0,31 p.p. por trimestre. Como a previsão de inflação é 3,5% em 2020, a Selic real estaria em 1,0% ao ano, provavelmente abaixo da neutra. Neste cenário, seria mais adequado esperar que os efeitos das quedas já realizadas e as novas reformas em andamento se manifestassem, antes de continuar a reduzir os juros, provavelmente no segundo semestre. A queda de 0,25 p.p. não muda este cenário.

* Professor do Departamento de Economia da PUC/Rio, é economista chefe da Genial Investimentos

Míriam Leitão: A era dos juros reais perto de zero

Juros reais abaixo de 1% reduzem o custo da dívida, estimulam o crédito e alteram os portfólios de poupança e investimento

O Banco Central reduziu os juros para 4,5%, que não é apenas a taxa mais baixa da história, é um nível nunca imaginado. Isso significa que o país está agora com uma taxa real de juros menor que 1%. A inflação tem recebido o impacto do dólar, dos combustíveis e da disparada da carne, mas apesar disso os economistas não veem risco com essa Selic tão baixa porque o IPCA ainda está abaixo do centro da meta.

O mercado já esperava a queda dos juros e estava de olho nos sinais que o BC daria para os próximos movimentos. Há quem no mercado considere que os juros ainda poderão cair no ano que vem para 4,25% ou até 4%. O professor Luiz Roberto Cunha, da PUC-RJ, acha que o melhor agora é parar e esperar. Mas ele concorda que a decisão de ontem, de reduzir para 4,5%, fazia sentido. Era o BC usando uma “janela de oportunidade”. No comunicado pós-reunião, o BC argumentou que a economia ganhou tração, mas que daqui para frente é preciso “cautela”. No mercado, houve quem achasse que a Selic pode cair mais 0,25% e quem enxergasse o fim do ciclo de cortes.

A pressão de preços neste fim de ano aumentou, mas ela está concentrada em alguns produtos apenas. O IPCA em novembro foi o maior para o mês em quatro anos, 0,51%. O grande vilão foi a carne que subiu 8%. No atacado, o IGP-M chegou a 7% de alta acumulada em 12 meses. Isso pode afetar aluguéis, ou alguns contratos, mas tudo vai depender do ritmo da atividade. Ainda há muita ociosidade na economia, dificultando o repasse. O mercado de aluguéis está deprimido, induzindo mais à negociação em torno do reajuste.

Nas últimas quatro semanas, o Boletim Focus sempre revisou para pior as projeções de inflação deste ano. Elas saíram de 3,35% para 3,86%. Mas o centro da meta é 4,25% e tudo indica que as expectativas estão “ancoradas”, como se diz. Ou seja, ninguém está esperando uma disparada dos preços como houve em 2015/2016.

Essa queda de juros para patamares nunca antes vistos tem um enorme impacto na economia. Primeiro, o custo da dívida pública cai bastante. Tem caído desde o governo Temer. Nos últimos três anos saiu de 14,25% para o nível anunciado agora, o que significa uma queda de quase 10 pontos percentuais. Isso economiza uma enormidade de juros. Segundo, tem havido uma maior oferta de crédito e em alguns segmentos, como o da pessoa física, tem aumentado muito. A ponto de ser necessário que o BC monitore para evitar a formação de bolhas. Elas são dificultadas pelo fato de que, mesmo com a Selic no nível atual, os juros bancários ainda são muito altos. Terceiro, a queda detonou um movimento de mudança de portfólio de investimento, das famílias, das empresas, dos fundos.

A queda abaixo do nível atual é que é discutível. Com esse corte, os juros reais, descontada a inflação, caem para 0,89%. Qualquer elevação de inflação, ou expectativa de alta, reduzirá esse nível e pode-se chegar a juros negativos.

O governo está precisando de uma injeção de ânimo na economia e o Copom tem providenciado o estímulo monetário, já que não dá para ter impulso fiscal com o país em déficit. Isso só dá certo se o Copom não quiser ajudar o governo a estimular o crescimento. Recentemente, perguntei ao presidente do BC, Roberto Campos Neto, o que ele considerava que era o mandato dele. Ele respondeu que era a meta da inflação e a estabilidade financeira. Se o BC achar que faz parte da equipe econômica, e se juntar ao grupo para incentivar o crescimento, vai errar na dose e não saberá usar corretamente os instrumentos de política monetária.

O economista Luiz Roberto Cunha acha arriscado reduzir mais:

— Já são juros reais abaixo de 1%. Isso tem que ser levado em consideração. A indústria financeira terá que fazer um ajuste muito grande. Seguradoras e planos de previdência, que têm reservas altas, sofrem com juros reais baixos — disse.

O Fed manteve os juros inalterados na reunião de ontem, depois de três reduções consecutivas. A política e a economia americanas são fontes de incerteza. Cunha acha que em função das eleições o presidente Donald Trump deverá atenuar a hostilidade comercial com a China, porque setores produtivos americanos têm sofrido os efeitos desse confronto. Isso pode permitir um dólar mais favorável. Ainda há muita incerteza. De certo, apenas que o Brasil, com a redução sustentada dos juros iniciada no governo Temer e mantida no atual governo, está entrando em uma nova era no mercado de crédito e poupança.

Arnaldo Jardim: Plano Safra 2018/2019

Participei em Brasília do anúncio feito pelo governo federal do Plano Agrícola e Pecuário (PAP) 2018/2019. O valor anunciado foi de R$ 194,37 bilhões, que poderão ser acessados pelos produtores entre 1º de julho deste ano e 30 de junho de 2019.

Houve redução média de 1,5% nas taxas de juros nas operações de custeio e de investimento. Redução menor do que a esperada e incoerente, afinal de um ano para cá a taxa Selic caiu 4 pontos e a inflação ficou em torno de 3%. Assim pleiteávamos que ela tivesse um corte maior. Vamos pegar como exemplo uma das linhas mais acionadas, o Moderfrota, que é para comprar equipamentos, a taxa de juros era de 8,5% e passa a ser de 7%. Ou seja, alta afinal estamos com uma inflação em torno de 3% e a taxa Selic está na faixa de 6%.

As taxas de juros de custeio foram reduzidas para 6% ao ano para os médios produtores enquadrados no Pronamp (Programa Nacional de Apoio ao Médio Produtor Rural), com renda bruta anual de até R$ 2 milhões, e para 7% ao ano para os demais.

As diferentes linhas que integram o Plano são basicamente as mesmas. O volume parece suficiente e contempla desde recursos para armazenagem, compra de equipamentos até, o mais importante, para o custeio da nova safra agrícola. Não é tudo que nós desejaríamos, mas é suficiente. O desafio é fazer com que a burocracia não comprometa acesso dos agricultores aos recursos, impedindo que, efetivamente, cheguem ao produtor.

Destaco dentro do Plano a necessária atenção ao Programa ABC, que promove a “agricultura de baixo carbono”, a disponibilidade para este ítem deve ser ampliada e garantidas medidas para que ele tenha uma efetiva aplicação. Necessário comentar e acompanhar o item referente ao Seguro Agrícola, o que como destacou com a CNA, ficou muito aquém do necessário, permitirá assegurar apenas 10% da área plantada estimada, com os disponíveis 600 milhões para subvenção.

O volume de crédito de custeio será R$ 151,1 bilhões, sendo R$ 118,8 bilhões com juros controlados pelo governo e R$ 32,3 bilhões com juros livres.

O montante para investimentos será de R$ 40,06 bilhões.

Para o apoio à comercialização (Aquisição do Governo Federal, Contratos de Opções, Prêmio para Escoamento do Produto, Prêmio Equalizador Pago ao Produtor Rural) serão destinados R$ 2,6 bilhões.

Como novidades para o novo ano agrícola, destacam-se a piscicultura, integrada aos financiamentos de custeio com juros de 7% ao ano e 12 meses de prazo de pagamento, o que deve colaborar para o desenvolvimento do setor. Além disso, a pecuária poderá tomar empréstimo para aquisição de animais para reprodução e criação a juros controlados de 7% ao ano e limite de R$ 450 mil. No Inovagro, foi aumentado o limite para aquisição de matrizes e reprodutores com registro genealógico, de R$ 330 mil para R$ 650 mil por beneficiário.

Concluindo, saudamos o aumento do volume de recurso em relação ao ano agrícola anterior, lamentamos a tímida diminuição dos juros e destacamos que os recursos para o Seguro, no valor de R$ 600 milhões, são insuficientes para atender a cobertura necessária ao setor.

Ressalto a importância estruturadora para o setor de temos um Plano Safra Plurianual, que agregaria previsibilidade e assim permitiria maiores investimentos.

Um horizonte mais longo estimula o planejamento de investimentos e enseja mudanças de métodos de produção, nos investimentos para a logística e o fomento à atividades de melhor produtividade como a ampliação da implantação da ILPF; consolidaria a utilização dos CRA, etc.

O próprio governo Federal teria um balizamento e informações importantes para as politicas agrícolas e de agrologística serem mais duradouras.

Mesmo com recursos limitados e juros longe do ideal, vamos em frente! Mostrando mais uma vez o vigor do setor agropecuário nacional. Uma boa safra a todos!

* Arnaldo Jardim é deputado federal pelo PPS-SP

Míriam Leitão: A busca dos juros baixos

Foi longa a luta do país por juros mais baixos. Em 11 de maio de 1988, a Constituinte aprovou uma lei que deixou a esquerda entusiasmada e o sistema financeiro apavorado: os juros reais foram limitados a 12%. Ontem a Selic caiu para 7%. Na véspera do Plano Real, superou 15.000%. O Banco Central tem criticado há anos a diferença entre a Selic e a TJLP e agora elas estão juntas pela primeira vez em sua longa relação de distanciamento.

Na busca por juros mais baixos, ontem foi um dia importante. A outra forma que se tentou na Constituinte não daria certo. O objetivo era bom, mas o caminho estava errado, tanto que nunca entrou em vigor. Não é assim que se resolve o problema, ainda mais naquele 1988 em que a inflação anual foi de 980%.

A grande questão agora é quanto tempo a Selic permanecerá neste patamar baixo? O comunicado do Copom de ontem teve um tom surpreendente. Alguns analistas achavam que o BC não seria claro sobre o próximo movimento porque a nova reunião acontecerá apenas daqui a 60 dias. Mas ele indicou que a redução pode continuar, ainda que em intensidade menor. “O comitê vê como adequada uma nova redução moderada na magnitude da flexibilização monetária.” O entendimento geral foi de outro corte, no começo de fevereiro, de 0,25 ponto percentual, o que levaria a taxa a 6,75%.

Uma Selic em patamar historicamente baixo, do ponto de vista nominal, poderá atravessar um ano de instabilidade política e de oscilação nos ativos que será 2018? A resposta é sim. A situação cambial está confortável, as reservas são altas, e isso dá munição ao Banco Central para enfrentar picos de incerteza. Mas tudo ficaria mais fácil se a reforma da Previdência fosse aprovada. A reforma não é panaceia, mas concretamente a dívida pública subiu muito e, com a reforma, o cálculo do aumento futuro da dívida passa a ser mais favorável. Quem vive de comprar e vender títulos dessa dívida precisa saber se ela terá uma trajetória segura ou não.

O fato de a Selic e a TJLP serem iguais reduz uma outra fonte de gastos que no ano passado foi de R$ 29 bilhões, pelos cálculos do secretário de Acompanhamento Econômico, Mansueto de Almeida, no “Valor” de ontem. O BC sempre criticou essa diferença de taxa de juros porque isso faz com que a ação da política monetária tenha efeito apenas numa parte do crédito.

Os juros precisam ser mais baixos no Brasil de forma permanente. A taxa alta é uma distorção que ficou do período inflacionário e aumenta os gastos do governo. Mas só pode cair quando as condições permitem e não por determinação legal ou vontade de um governante. A última vez que a Selic ficou em 7,25% era artificial, porque a inflação estava subindo. Caiu para atender a então presidente Dilma. Mas logo depois teve que voltar a subir.

Outra questão importante neste momento é saber como vão se comportar os bancos com suas taxas. Essa queda chegará à ponta final, de quem vai pegar empréstimos para as empresas ou para as pessoas? A Selic foi reduzida a menos da metade, de 14,25% para 7%, e a redução dos juros bancários foi proporcionalmente menor. Para as pessoas físicas, os juros médios do crédito livre, sem subsídios do governo, caíram de 74% para 59% em um ano. Já para as empresas, a redução foi de 29% para 23%.

Os bancos alegam que o spread é alto porque os custos no país são mais elevados do que em outros países, seja com inadimplência, impostos e operação. E além disso o recolhimento compulsório é muito alto. De fato, isso tudo pressiona as taxas, mas os juros seriam menores se a concentração bancária não estivesse recorde, com 70% de todos os ativos nas mãos dos quatro maiores no país.

O Brasil viveu tempos de loucura econômica como revela a série histórica das taxas de juros. Antes da estabilização, a forma de calcular era diferente e não havia a Selic como nós a entendemos hoje. Era uma taxa diária anualizada. Mas, no dia anterior ao Plano Real, o que os dados mostram é que os juros foram de 15.405%. Ontem, eles chegaram a 7% e isso deixaria feliz o constituinte Fernando Gasparian, autor da proposta dos juros reais limitados a 12%. Porém para uma economia tentando sair de uma recessão de três anos, e com inflação de 2,7% nos últimos doze meses, 7% ainda é uma taxa alta.

Samuel Pêssoa: Construir equilíbrio macroeconômico com juros reais baixos é possível

O Banco Central, na quarta (26), decidiu reduzir a taxa básica de juros, a Selic, de 8,25% ao ano para 7,50%. Corte de 0,75 ponto percentual.

Adicionalmente, o comunicado do Copom (Comitê de Política Monetária), órgão colegiado formado pelos diretores do Banco Central e comandado pelo seu presidente, afirmou que, "para a próxima reunião, caso o cenário básico evolua conforme esperado, e em razão do estágio do ciclo de flexibilização, o comitê vê, neste momento, como adequada uma redução moderada na magnitude de flexibilização monetária".

Ou seja, na próxima reunião, em 36 dias, se tudo ocorrer conforme as simulações dos modelos do BC —que são os mesmos modelos que todos usamos—, a taxa básica irá diminuir 0,50 ponto percentual, para 7% ao ano. É possível que um corte adicional ocorra no início de 2018.

Em janeiro, é provável que as expectativas de inflação para 2018 sejam de aproximadamente 3,5%, sinalizando que o juro real básico percebido pelas pessoas será de 3,14%. Dado que as simulações do BC sugerem que a taxa neutra de juros (aquela que mantém a inflação estável) é de aproximadamente 4,2%, haverá em 2018 estímulo monetário de pouco mais de um ponto percentual.

O estímulo monetário deve produzir um lento processo de reinflação da economia até a meta em 2020, de 4%. Qual deve ser o desenho da política monetária ao longo do ciclo de reinflação? Com o que podemos enxergar hoje, isto é, com os cenários para a recuperação da atividade econômica e para a queda da taxa de desemprego, sabemos que a ociosidade da economia deve desaparecer em meados de 2020.

Se a ociosidade desaparecerá em meados de 2020 e dado que há uma defasagem de uns três trimestres entre a política monetária e seus efeitos sobre a inflação, o BC tem que praticar juro neutro no início do quarto trimestre de 2019.

A meta de inflação em 2020 será de 4%. O juro real neutro deve ser algo por volta de 4%. Assim, no início do quarto trimestre de 2019, a taxa Selic terá que estar em torno de 8,25%. Dessa forma, ao longo dos três primeiros trimestres de 2019, a taxa Selic elevar-se-á de 7,0% (ou até um pouco menos) até aproximadamente 8,25%: ao menos cinco elevações de 0,25 ponto percentual.

Há inúmeras incertezas nesse desenho de política monetária. Não é possível saber quais serão os choques climáticos ou hídricos que atingirão a economia. Pode haver choques políticos sobre as expectativas inflacionárias, uma reversão inesperada do cenário global, entre tantas outras fontes de choques.

Além dos choques, quando olhamos os fatores estruturais, não está nada claro que a taxa neutra seja de fato 4%. Até bem pouco tempo atrás as melhores estimativas sugeriam taxa neutra na casa de 5,5%.

É possível que a ociosidade da economia feche antes do que pensamos. Esse será o caso se a destruição de capital promovida pela Nova Matriz tiver sido maior do que se julga.

Também não está claro se até lá o Congresso Nacional conseguirá aprovar as reformas que permitirão que a política fiscal deixe de ser expansionista, como tem sido na média nos últimos 25 anos, e passe a ser pelo menos neutra. Será necessário aprovar uma fortíssima reforma da Previdência e outras reformas que permitam que o gasto público não cresça sistematicamente além do crescimento da economia.

Ou seja, a construção de um equilíbrio macroeconômico com taxas de juros reais baixas é perfeitamente possível, apesar de politicamente difícil. Os juros não são elevados devido a uma conspiração da Faria Lima com o Leblon.

Míriam Leitão: Horizonte curto na economia

Na próxima semana o Brasil voltará a ter juros na casa dos 7% depois de mais de quatro anos. Na última vez que chegou a esse patamar, foi uma queda forçada e que não se sustentou. Apesar da boa notícia, os indicadores divulgados nos últimos dias mostraram que o mês de agosto teve uma sucessão de quedas. A conjuntura dessa saída da recessão continua assim, com melhoras a conta-gotas e alguns sustos.

Na quarta-feira o Banco Central vai anunciar o novo corte de juros e isso levará a Selic, que está em 8,25%, para outro patamar. O Bradesco acredita que a redução será de 0,75%, segundo relatório divulgado ontem. Isso significa uma diminuição do ritmo, em relação aos cortes de um ponto que vinham acontecendo.

A inflação subiu um pouco pelo IPCA-15 de outubro e ficou em 0,34%. Parece que agora tudo se encaminha para que a taxa em 12 meses, que está em 2,71%, fique em 3%. O BC não terá que se explicar por ter furado o piso da meta. Só esse “problema” a menos mostra o que mudou radicalmente na economia brasileira em pouco mais de um ano e meio. De qualquer maneira, se o Banco Central reduzir o ritmo dos cortes, estará fazendo isso com a inflação abaixo do piso. Uma contradição.

Os últimos dados de atividade do mês de agosto foram divulgados esta semana e todos foram negativos. A indústria teve queda de 0,8%, o comércio, de 0,5%, os serviços, de 1%, e o IBC-Br, de 0,4%. Sempre quando comparado com o mês anterior, julho. Quando comparado com o mesmo mês do ano anterior, o IBC-Br tem alta de 1,64%, o comércio, de 3,6%, a indústria, de 4%. Só os serviços, com -2,4%, permanecem em queda nas duas comparações. Os primeiros dados divulgados de setembro são positivos.

O mercado de trabalho continua melhorando lentamente e esta semana foi divulgado mais um dado positivo na criação de empregos formais. Em setembro, foram 34 mil empregos criados. No pior momento, em abril do ano passado, o país estava com uma destruição de quase dois milhões de empregos em 12 meses. Agora o saldo permanece negativo, mas em 466 mil. No acumulado de janeiro a agosto, já há geração líquida de 208 mil vagas com carteira assinada. Mesmo com essa melhora, o país tem 13 milhões de desempregados e em curto prazo não voltará ao nível em que estava, de seis milhões, antes de começar esta crise.

A oscilação dos números lembra em que condições internas adversas a economia brasileira tenta encerrar o ciclo recessivo. A crise política mantém a incerteza nos cenários das empresas que, nesta época de fim de ano, fazem seus planejamentos.

Esta recessão é diferente das outras, até para se sair dela. Foi mais prolongada, mais severa, com mais desemprego. O estudo do Iedi, publicado pelo GLOBO, mostrou que a queda do investimento foi de espantosos 29%. A saída das duas outras recessões grandes que o Brasil teve, a de 1981-1983, no governo militar, e a de 1990-1992, no governo Collor, foi para um crescimento de 5% no primeiro ano, e dois outros anos de forte alta. Desta vez, o país sai com números positivos fracos. A crise política e o colapso fiscal deixam a economia sem energia para uma retomada forte.

Mas a chegada da taxa Selic a 7,5% na semana que vem, se a redução for mesmo de 0,75%, será uma vitória no país dos juros altos. Ainda não voltará ao nível de 2012, quando esteve em 7,25%, mas é uma conjuntura totalmente diferente. Naquele momento, a inflação estava subindo e aquele corte teve vida curta e preço alto. Agora, os juros devem permanecer caindo e ficarão baixos por algum tempo. Isso tem impactos fortes na redução do custo da dívida pública e é um estímulo econômico. Há outros fatores positivos na conjuntura: a inflação baixa, as famílias voltando a consumir, o crédito para pessoa física aumentando. E a economia internacional continua com surpresas positivas, como a do crescimento chinês de 6,8% anunciado esta semana.

O problema é que o horizonte da economia é curto. As projeções de crescimento para depois de 2018 são apenas o cálculo linear feito pelos economistas. Eles sabem, e dizem quando perguntados, que o que vai acontecer em 2019 é um mistério.