Economia

Samuel Pessôa: Depressão chega ao fim, mas agenda intervencionista não funcionou

O Codace (Comitê de Datação de Ciclos Econômicos) acaba de divulgar relatório estabelecendo que o quarto trimestre de 2016 foi o último da recessão que começou no segundo trimestre de 2014.

Foram 11 trimestres de crise, com recuo de PIB de 8,6% entre pico e vale.

Houve, desde o início do século 20, cinco episódios de forte queda do PIB per capita: 1) o fim da Pax Britânica, com o início da Primeira Guerra, em 1914; 2) a Grande Depressão, em 1929; 3) a crise da dívida externa, em 1981; 4) a crise da hiperinflação brasileira, em 1990; e 5) o atual episódio, em 2014.

Para cada episódio, selecionei três estatísticas: a máxima queda percentual de PIB per capita, respectivamente 7,6, 7,9, 12,4, 7,7 e 9,4; a queda percentual de termos de troca, 46, 27, 33, 0 e 8; e anos que levou (no caso do atual episódio, levará) para ultrapassar o pico prévio, 3, 5, 6, 6 e 8.

Vê-se que o atual episódio é o segundo em perda de PIB per capita e o primeiro em extensão. Se a economia crescer 0,8% em 2017 e 2,5% em 2018, cenário do Ibre, e 3% nos dois anos seguintes, levará oito anos para que a renda per capita ultrapasse o pico prévio.

Há maior concentração de episódios depressivos no período mais recente, três episódios de 1980 até hoje, ante somente dois episódios de 1900 até 1979.

Há mudança na natureza dos episódios. Até a crise da dívida externa na primeira metade dos anos 1980, havia claro determinante externo.

Os episódios depressivos estavam associados a fortes viradas nos termos de troca e, muitas vezes, como certamente foi o caso nos anos 1980, forte elevação dos juros internacionais.

Os últimos dois episódios, a crise da hiperinflação brasileira no início dos anos 1990 e o atual, não resultaram de choques externos.

Em particular para o atual episódio, os juros internacionais se mantiveram nas mínimas históricas, e a perda de termos de troca, 8%, foi baixa.

A forte concentração de episódios depressivos nos últimos 40 anos coincide com o período de redemocratização de nossa sociedade.

Sinais de que temos tido dificuldade de negociar internamente um modelo de financiamento do crescimento econômico que produza simultaneamente crescimento com estabilidade macroeconômica e redução da desigualdade.

Exemplo prático dessa dificuldade é nossa incapacidade de politicamente tratarmos do problema do crescimento do endividamento público.

O Congresso Nacional não consegue aprovar a reforma da Previdência e simultaneamente não aceita elevar os impostos. O resultado é um impasse cuja expressão mais clara é o crescimento ilimitado da dívida pública.

A dificuldade de tratar o problema fiscal é um dos motivos que explicam o fato de a atual depressão ser a mais longa dos últimos 120 anos. Difícil imaginar o investimento crescer sem que a política produza um Estado solvente.

A ideologia contribuiu para determinar os contornos da crise.

Devido a uma popular interpretação do processo de desenvolvimento dos países de crescimento elevado do Leste Asiático, ressuscitamos, entre 2006 e 2014, agenda de desenvolvimento intervencionista: indústria naval; programa Inovar-Auto; R$ 400 bilhões do Tesouro para o BNDES; mudança do marco regulatório do petróleo; etc.

A agenda intervencionista não funcionou. Produziu sobreinvestimento em diversos setores.

Estes se endividaram e não conseguem gerar caixa. A digestão do sobreinvestimento alonga o processo.

Temos que esperar por 2019.

Míriam Leitão: Retomada e eleição

O sistema financeiro teve que absorver R$ 200 bilhões de perdas das empresas com a recessão e a Lava-Jato. O crédito às famílias já voltou. No ano que vem, o país passará por momentos de muita volatilidade cambial, mas o BC reduziu de US$ 115 bilhões para US$ 24 bi sua posição nos swaps cambiais e tem enorme volume de reservas. Assim a economia se prepara para a eleição mais difícil desde a redemocratização.

A recuperação da economia será lenta pela natureza da crise. Foi uma recessão de alavancagem, como dizem os economistas. Houve um aumento grande do endividamento das famílias na época do boom, pelos estímulos dados pelo governo. Para quitar as dívidas, o consumo despencou. Neste caso, o padrão é a volta lenta ao nível de atividade. As famílias brasileiras tiveram que fazer o ajuste em situação difícil: a renda caiu, e mesmo assim as dívidas foram reduzidas. Após a desalavancagem, elas voltaram lentamente a aumentar o consumo e a tomar crédito. Há cinco meses cresce o crédito para as famílias. Em relação às companhias, voltará mais devagar, mas pode se normalizar nos próximos dois meses.

Na origem da crise, houve também o endividamento das empresas. Elas foram abatidas pela queda do PIB e enfrentaram ainda o problema do envolvimento das grandes companhias nos casos de corrupção. Grupos empresariais foram à lona, pediram recuperação judicial, acumularam passivos com as multas ou acordos de leniência, e tiveram que enxugar atividades e ativos para continuar operando. Tudo isso provocou, por reflexo, um abalo numa série incalculável de firmas pelo Brasil afora. Alguns economistas temiam que a crise das investigadas da Lava-Jato fosse provocar uma onda de inadimplência e quebras sucessivas de empresas. Uma crise sistêmica. Tudo foi grave, mas a economia conseguiu digerir esse volume colossal de dívidas não pagas.

Na avaliação de quem acompanha com minúcias o que se passa no sistema financeiro, o pior passou e a situação do crédito ao mundo corporativo começa a dar sinais de normalização. Na semana passada a FGV, através do Comitê de Datação dos Ciclos Econômicos, anunciou oficialmente que a recessão, que havia começado em meados de 2014, terminou no fim de 2016. Mas essa recuperação será diferente das outras por estes dois fatores: a recessão teve na sua origem o excesso de alavancagem e houve o fator complicador de empresas estarem envolvidas em escabrosos casos de corrupção. Todas as grandes empreiteiras e a maior empresa de alimentos do país foram apanhadas em atividades criminosas. Além disso, a maior empresa do país, a Petrobras, foi abalada diretamente. Tem sido uma crise tripla: econômica, corporativa e política.

Agora está começando a recuperação. A ideia de que o PIB está subindo porque caiu é uma explicação simplista. Houve acertos na condução da política econômica e muito esforço privado para esse resultado. Os dados têm oscilado, mas a tendência está clara em todos eles: o Brasil recomeça a crescer. Porém, será uma recuperação diferente das outras. Nas duas grandes recessões anteriores, dos anos 1980 e 1990, a alta foi forte. Desta vez, será bem mais difícil.

Uma das razões é a incerteza política. Muitas empresas que têm planos de investir vão esperar um ano antes de realizar os projetos porque dependem do que ocorrerá na eleição do ano que vem. Os bancos estão com liquidez e capacidade de financiar o investimento, mas não haverá demanda porque o grau de incerteza nesta eleição é maior do que nas anteriores. O crédito vai parar de cair em breve, mas as grandes operações devem ficar em suspenso por enquanto.

O ritmo do crescimento no ano que vem será modesto, mas os economistas começam a ter previsões mais otimistas. O governo mandou ao Congresso, embutida no Orçamento, a projeção do PIB de 2%. O Banco Central divulgou seu cenário com uma taxa de 2,2%. Alguns economistas apostam em 2,5% ou até 3%. O país começa a deixar para trás a mais prolongada recessão da sua história, mas será uma saída lenta e sujeita às turbulências políticas dos tempos atuais.

Manoel Pires: Para entender a regra de ouro das finanças públicas

A regra de ouro das finanças públicas é um princípio que limita o endividamento do setor público aos investimentos. O princípio econômico que justifica essa regra é que o investimento, ao aumentar o estoque de capital público, beneficia várias gerações e não apenas a geração presente sobre a qual recai o ônus de financiar aquele investimento realizado. Dessa forma, é desejável que os custos do financiamento desse investimento sejam absorvidos pelas várias gerações beneficiadas e não somente pela geração presente.

Como tudo pode se tornar tão difícil quanto se queira, existe uma longa discussão sobre o conceito de investimento mais adequado a ser utilizado: (i) se líquido ou bruto, (ii) se o conceito inclui todas as formas de despesa de capital (inversões financeiras e amortizações). Além disso, é possível defender que outros tipos de despesa possuem características similares ao investimento como educação e C&T que também beneficiam várias gerações.

Um aspecto interessante da regra de ouro é que é possível mostrar que sua aplicação no sentido mais estrito do conceito garante a sustentabilidade da dívida pública que cai na velocidade da taxa de crescimento da economia sem importar o nível inicial de endividamento. Dessa forma, quanto mais amplo for o conceito a ser utilizado menor é o vínculo entre a aplicação desta regra e a sustentabilidade da dívida.

Uma forma de verificar o efeito da regra de ouro seria a partir da maior correlação entre o investimento e a variação da dívida. Uma outra maneira de verificar o funcionamento da regra de ouro, de forma indireta, seria mostrar que a sua adoção significa que o resultado corrente do governo (que desconta os investimentos públicos do déficit nominal) deve estar em equilíbrio. Como o pagamento de juros da dívida pública no Brasil é maior do que os investimentos públicos, isso significa que a regra de ouro impõe uma condição de sustentabilidade mais restritiva do que o superávit primário.

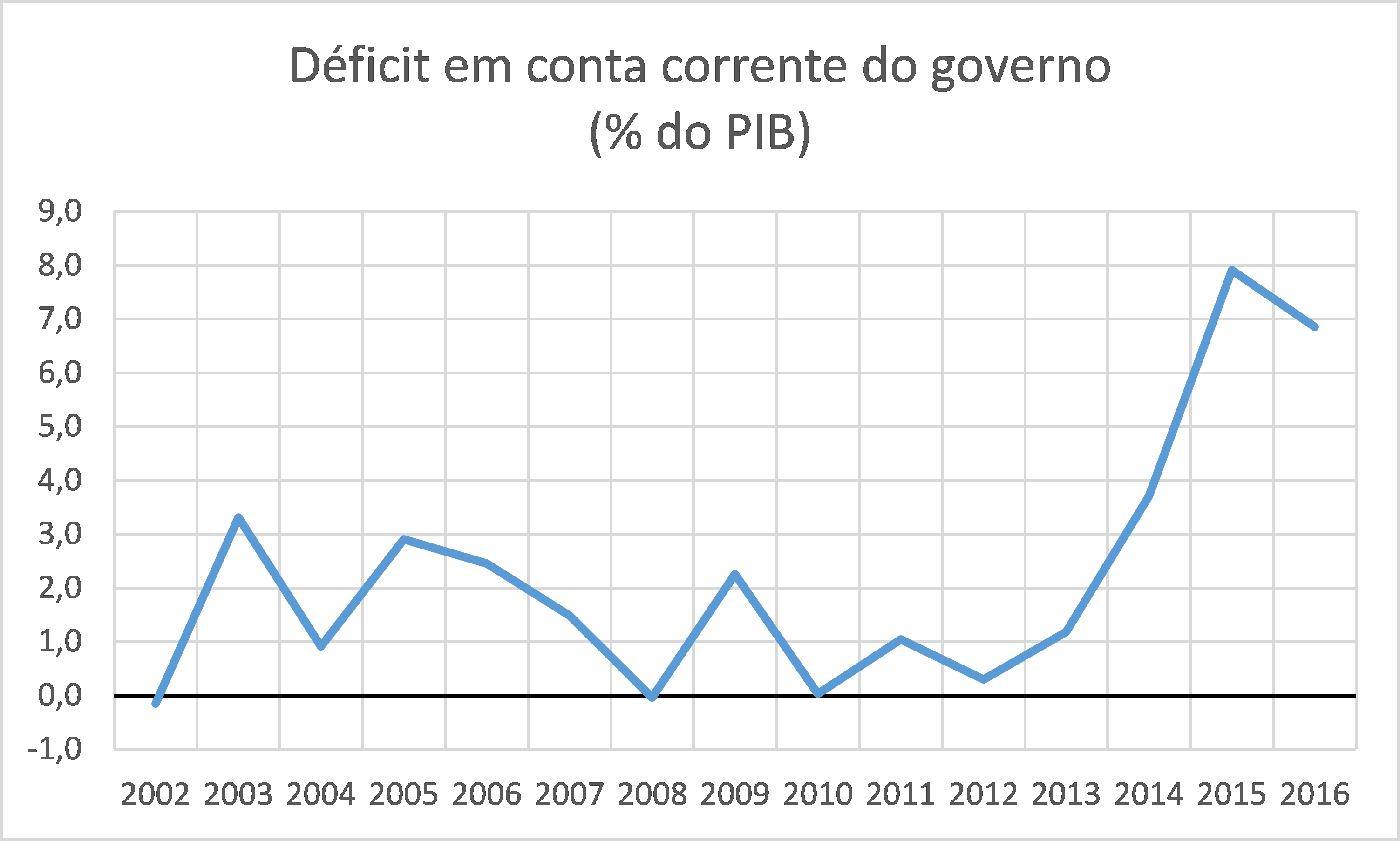

Uma forma de verificar isso é observar o comportamento do déficit em conta corrente do governo e considerar que pela regra de ouro ele deveria estar ao menos em equilíbrio ou apresentar um superávit. Nesse cálculo, seguindo o princípio da simplicidade, apenas descontei do déficit nominal as despesas primárias de capital. O resultado está apresentado no gráfico a seguir[1].

Por este conceito é possível verificar duas coisas: (i) apesar do resultado em conta corrente ter sido superavitário em poucas ocasiões desde 2002, sempre havia uma tendência de correção desses desvios na direção de se reduzir o déficit e; (ii) essa tendência mudou a partir de 2014 quando o déficit aumentou bastante em decorrência, principalmente, da queda das receitas durante a crise.

Por este conceito é possível verificar duas coisas: (i) apesar do resultado em conta corrente ter sido superavitário em poucas ocasiões desde 2002, sempre havia uma tendência de correção desses desvios na direção de se reduzir o déficit e; (ii) essa tendência mudou a partir de 2014 quando o déficit aumentou bastante em decorrência, principalmente, da queda das receitas durante a crise.

Nenhum desses dois fatos estilizados é tipicamente brasileiro. Para entender isso é interessante resgatar duas experiências. O Reino Unido adotou uma regra de ouro em 1997 que seguia duas orientações: a primeira era que o governo só poderia se endividar, ao longo do ciclo econômico, para investir e a segunda era que a dívida líquida não poderia ultrapassar 40% do PIB.

Antes da crise financeira internacional foi possível identificar maior correlação entre o investimento público e a variação do endividamento no Reino Unido após a adoção dessa regra, mas existia muita dificuldade de verificar o cumprimento da regra em função de erros de previsão decorrente das flutuações cíclicas, como também foi observado no gráfico para o Brasil.

Após a crise financeira internacional, o Reino Unido teve que abandonar a regra de ouro, pois teria que adotar medidas draconianas de ajuste fiscal para garantir o seu cumprimento dado que o déficit em conta corrente do governo também aumentou bastante.

No caso da Alemanha, a regra de ouro foi adotada em 1969, o que não impediu a dívida de crescer de 20% do PIB para 60% do PIB nos anos 200 quando foi alterada. Dentre as razões para a dificuldade de controlar a dívida pela regra de ouro estão: (i) a dificuldade para exercer o controle ex post da regra cuja observância só era requerida no momento de elaboração do orçamento e; (ii) o processo de unificação da Alemanha ocidental e oriental que acabou por criar excepcionalidades corriqueiras dali em diante.

Enquanto a primeira razão é uma questão de desenho sobre a qual a regra foi estabelecida e pode ser objeto de aperfeiçoamento, a segunda razão representa uma questão que de fato impede o funcionamento adequado da regra assim como verificamos no caso do Reino Unido. Dessa forma, a regra de ouro na Alemanha teve que ser modificada por uma regra de limite para o crescimento estrutural da dívida, ou seja, o endividamento que descontasse os efeitos das flutuações da economia. O primeiro ano de aplicação foi em 2011.

Dessa forma, a evidência disponível mostra que a regra de ouro parece funcionar relativamente bem quando utilizada a partir de conceitos mais estritos e em condições de maior normalidade econômica quando limites implícitos para a dívida são gerenciáveis.

As regras fiscais podem e devem ser aperfeiçoadas quando os seus objetivos não estão sendo alcançados ou quando os objetivos também mudam em função das circunstâncias da economia e da sociedade. Como lembrado na epígrafe deste texto, mais importante do que a convenção que estabelecemos em determinado momento do tempo, é saber onde queremos chegar.

[1] Seria possível incluir, dentre outras coisas, as inversões financeiras não primárias, basicamente o aporte do FAT ao BNDES (cuja maior parte vira investimento de fato), as receitas de capital decorrentes dos investimentos realizados, e ainda existe o debate sobre o resgate de recursos do BNDES, dentre outros. Mas o objetivo não é apresentar a querela contábil e sim apresentar a lógica econômica. Cada lado visão do procedimento contábil pode ser verificado aqui e aqui.

Míriam Leitão: Pontos de azul

Pela primeira vez em mais de três anos, o IBGE fez uma divulgação da produção industrial com todos os números no azul. Os indicadores têm sempre várias leituras, dependendo da comparação que é feita. Mas o dado de setembro mostra alta seja qual for a base. O crescimento foi tímido, apenas 0,2% quando o cálculo é feito contra agosto, mas no acumulado em 12 meses é a primeira alta em 39 meses.

O quadro permanece ruim apesar das notícias positivas colhidas aqui e ali. A crise permanece, principalmente nesse setor, apesar de o país estar saindo devagar, e de forma hesitante, da crise que tem vivido desde 2014. A produção industrial ainda está 17% abaixo do pico e só 5,4% acima do pior momento da recessão, em fevereiro de 2016. A indústria é, e continuará sendo, o segmento da economia onde a crise é mais profunda, porque ela foi a primeira a começar a encolher e há razões estruturais que tem levado à queda da sua participação no PIB.

Toda vez em que se tem expectativa de que a indústria vai engrenar, ela decepciona. Este ano, houve vários meses de crescimento em relação ao mês anterior, mas em agosto caiu 0,7%. A expectativa do mercado financeiro era de crescimento de 0,6% em setembro. E cresceu bem menos. Em períodos de recuperação frágil, como o atual, os números ficam sempre mistos. Alguns vão para o azul em um mês, enquanto outros voltam para o vermelho. Tem sido assim com a indústria.

A alta foi tímida e além disso foi pouco espalhada pelos setores. Apenas oito dos 24 setores que o IBGE pesquisa foram positivos, os outros 16 caíram. Na comparação com o mesmo mês do ano passado, a produção industrial aumentou 2,6%. E nesse cálculo já vinha crescendo há vários meses.

Ontem, a FGV divulgou o índice de confiança empresarial e houve nova alta em outubro, para 90,3 pontos, o maior patamar em mais de três anos, desde abril de 2014. Esse indicador mede a confiança de empresários da indústria, dos serviços, do comércio e da construção. Pelo terceiro mês seguido, houve aumento maior no sentimento de situação atual do que nas expectativas em relação ao futuro. Também melhorou o indicador de emprego previsto, que ficou acima de 100 pontos, o que significa mais empresas pensando em contratações do que em demissões. Isso não ocorria desde novembro de 2014.

Notícias boas estão começando a aparecer na economia quando se analisa qualquer indicador, mesmo na indústria. Ainda assim, não é possível ver a luz no fim do túnel. A indústria encolheu e tende a continuar à deriva por motivos de sempre, nunca enfrentados, como o do peso dos impostos, o custo logístico, a produtividade estagnada. O governo e o próprio setor quando pensam em política industrial defendem proteção, benefícios localizados, barreiras ao produto internacional, remédios tão velhos quanto ineficientes. A indústria só terá futuro se os nossos gargalos forem enfrentados de frente e o país se integrar ao mundo. O projeto insular nunca funcionou.

A produção de bens de capital caiu 0,3%, mas no ano tem crescimento de 4,5%. Mesmo assim, o nível de produção de máquinas e equipamentos, hoje, está mais baixo do que o pior momento de 2008, na entrada da crise financeira internacional. É um sinal claro de que a economia não está investindo.

O grande problema continua sendo a incerteza política e a crise fiscal. É isso que trava os investimentos e impede a queda da “parte longa” da curva de juros. Ou seja, contratos com vencimentos para daqui a 5 ou 10 anos. Enquanto a taxa Selic caiu para 7,5%, os contratos que vencem em 2028 ainda pagam 11% de juros. Isso afeta setores importantes da economia, como a construção civil e o setor imobiliário, explica o presidente da Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), Gilberto Duarte.

— Os juros caíram, é verdade, mas para o setor imobiliário o que conta são os contratos de longo prazo. As taxas com vencimento em 10 anos caíram de 16% para 11% desde janeiro de 2016. Não é o mesmo patamar de 7,5% da Selic. É preciso votar as reformas no Congresso e resolver a crise fiscal para que a curva longa caia ainda mais — explicou.

Na indústria, o peso do dever de casa não feito é mais difícil de superar.

Everardo Maciel: As microrrupturas institucionais

Em algum momento, é preciso dar curso a um processo de repactuação dos limites dos Poderes

Uma obra da engenharia civil, salvo em casos de imprevisíveis desastres naturais, não desmorona sem antes emitir sinais, que isoladamente podem nada significar, mas que, no conjunto, constituem evidências de algum comprometimento. Por analogia, o tecido institucional brasileiro vem revelando disfunções que, conquanto não sinalizem uma indesejada ruptura, inviabilizam, no médio prazo, qualquer perspectiva de desenvolvimento e paz social. São as microrrupturas institucionais. Destaco algumas dessas disfunções.

A Constituição de 1988, por uma manobra política, afastou-se da pretensão originalmente parlamentarista para fixar-se no presidencialismo, sem dispensar, contudo, instrumentos próprios daquele regime, como a medida provisória, que findou sendo uma versão piorada do execrado decreto-lei.

Os requisitos de relevância e urgência da medida provisória jamais foram verdadeiramente apreciados no Legislativo, exceto em raríssimos episódios com incidental motivação política.

Esse instituto desmotivou a iniciativa de projetos de lei no âmbito do Poder Legislativo e ensejou, na aprovação dos projetos de lei de conversão, uma abjeta barganha para liberação das emendas parlamentares.

A essa disfunção se juntou o ativismo judicial, que prospera em virtude da mora legislativa, como no disciplinamento da greve no setor público, e de princípios constitucionais demasiado abertos, sem regras que fixem sua aplicabilidade para casos concretos, como no acesso aos serviços públicos de saúde, cuja judicialização encerra, frequentemente, conflitos com o princípio universal da escassez.

O ativismo judicial aprimorou-se a ponto de dispor sobre normas regimentais do Legislativo, ainda que não raro estimulado por demandas dos parlamentares insatisfeitos com reveses em sua própria Casa. Apenas para argumentar, qual seria a reação se a algum parlamentar ocorresse a insana ideia de, mediante lei, estabelecer regras aplicáveis aos regimentos do Poder Judiciário?

São kafkianas as normas processuais aplicáveis à responsabilização do presidente da República, nos crimes de responsabilidade e nas infrações penais comuns de que tratam os artigos 85 e 86 da Constituição.

O processo de impeachment da deposta presidente Dilma foi uma tediosa e infindável sequência de julgamentos burocráticos, que beiravam o ridículo. De igual forma, as acusações recentes contra o presidente Temer revelam um poder desproporcional do chefe do Ministério Público Federal, capaz de paralisar o País ao promover um patético julgamento político, com enormes e desnecessários custos para o País.

Acompanhando uma tendência mundial, acolhemos na legislação pátria instrumentos poderosos de combate à corrupção, com especial destaque para a colaboração premiada e para os acordos de leniência. É certo que a colaboração premiada permitiu desmontar organizações criminosas enraizadas na administração pública brasileira, mas não se pode esquecer de que é tão somente um instrumento de investigação. Quando procedente a colaboração, a premiação deveria seguir parâmetros objetivos a serem aplicados pela Justiça, vedada qualquer possibilidade de “indulto”.

Lamentavelmente, ela é, quase sempre, acompanhada de vazamentos, autorizados ou não pela Justiça, confundindo a sociedade, que a entende como prova. Os vazamentos se inserem num ambiente de espetacularização, que assume enredo de novela animada por uma mórbida alegria popular pela desgraça alheia (Schadenfreude, em alemão). E, quando a colaboração se revela ineficaz, por ausência de prova, transparece para a sociedade que houve impunidade.

Acordos de leniência, por sua vez, estão envoltos em furiosos conflitos corporativos, que comprometem seus objetivos. A pertinente legislação é malfeita e demanda revisão.

São muitas as microrrupturas institucionais. Em algum momento, é preciso dar curso a um preventivo processo de repactuação dos limites dos Poderes e dos instrumentos de combate à corrupção, sem receio das previsíveis e indevidas reações corporativas.

* Everardo Maciel é consultor tributário e foi Secretário da Receita Federal (1995-2002)

Monica de Bolle: O Brasil potencial

Há ainda muito pouca reflexão sobre nosso problema de fundo, o acesso às oportunidades

Longe de Brasília, há uma adolescente guarani que sonha em ser advogada para defender os direitos de seu povo, que ela julga não estarem sendo respeitados. Longe de Brasília, há jovens negros tentando fugir do racismo e das terríveis estatísticas sobre mortes prematuras por meio da música. Longe de Brasília, há idosos produtivos, idosos com enorme potencial e vitalidade, que veem com assombro a perspectiva de ficarem parados depois da aposentadoria.

Esses são alguns retratos da realidade brasileira, da rica diversidade brasileira abordada no segundo episódio da série de Miriam Leitão sobre seu livro, História do Futuro. O programa leva a uma profunda reflexão sobre os rumos do País, sobre o que deveríamos almejar a partir do ano que vem.

Se restava alguma dúvida, a adolescente guarani, os jovens músicos do Neojiba – um dos programas prioritários do governo da Bahia –, os idosos dinâmicos de Santa Catarina e de outras partes do País revelam que o potencial do acesso às oportunidades para destravar a criatividade e a produtividade é imenso. O que falta é o princípio do acesso às oportunidades como regra, como parte integral das políticas públicas articuladas para qualquer esfera socioeconômica.

A jovem guarani tem pela frente árduo caminho para se tornar advogada, haja vista as dificuldades de acesso à educação. Os jovens do Neojiba vêm de comunidades extremamente carentes, onde a música é forma eficaz de mantê-los distantes da criminalidade, mas não é suficiente para integrá-los à sociedade. Os idosos, como bem observou um amigo, são cada vez mais jovens para se aposentar, porém velhos para trabalhar. Conhece essa realidade quem já teve de procurar emprego depois dos 60 anos (ou mesmo depois dos 45 anos): simplesmente, não há acesso ao mercado de trabalho.

Enquanto imperam essas dificuldades e obstáculos, limitamo-nos como economistas a entoar a liturgia do livre mercado, como se ele tudo resolvesse, como se as liberdades individuais e as desejadas conquistas de gente real pudessem ser resolvidas por meio da remoção de entraves criados pelo “Estado Grande”.

É evidente que o Estado inchado que temos traz mazelas e ineficiências – basta ver o último relatório do Banco Mundial sobre os obstáculos institucionais do País (o Doing Business 2018, recém-publicado). Amargamos a 125.ª posição entre 190 países, atrás do Irã, da Suazilândia, das Ilhas Salomão, de Honduras – e, sim, da Argentina. Contudo, as ineficiências do Estado inchado e de políticas que reproduzem essas ineficiências indefinidamente não significam que o mercado, sozinho, seria capaz de gerar o acesso às oportunidades de forma ampla e irrestrita.

O livre funcionamento dos mercados é condição necessária para a melhoria na alocação de recursos, mas ele precisa ser complementado por um Estado com visão moderna e realista a respeito dos problemas enfrentados pela sociedade brasileira. Entre os candidatos às eleições de 2018, entre novos partidos e velhos conhecidos, nada vi sobre essas questões.

Preocupados estão os mercados e os economistas com a continuidade das reformas, mas pouca reflexão existe sobre nosso problema de fundo, o acesso às oportunidades. A reforma trabalhista, necessária e importante, não resolverá o problema dos idosos, da falta de oportunidade no mercado de trabalho para parcela da população que tende a crescer vigorosamente nos próximos anos. A reforma da Previdência – caso seja em algum momento aprovada em sua forma original, não no amontoado diluído pelo governo Temer – poderá abrir espaço nas contas públicas para iniciativas que ajudem os jovens de origens diversas a integrar-se à economia. Mas, para isso, será preciso direcionar intencionalmente os recursos para tal finalidade.

Aguardo, não sem alguma aflição, o surgimento de alguém que faça da plataforma de acesso uma narrativa de campanha com propostas e substância. Gente para ajudar é o que não falta, como escrevi na semana passada sobre o Movimento Agora! e outras iniciativas que buscam não apenas a renovação, mas, sobretudo, a inovação.

* Monica de Bolle é economista, pesquisadora do Peterson Institute for International Economics e professora da Sais/Johns Hopkins University

Luiz Carlos Azedo: O tempo ruge

Com 35% de intenções de votos, Lula largou na frente. Colheu os frutos de suas andanças pelo Nordeste e de uma estratégia de enfrentamento da Operação Lava-Jato

O presidente Michel Temer tem ainda 14 meses de mandato; na prática, sua “sombra de poder” pode não passar de seis meses, porque as articulações de 2018 começaram para valer e os políticos começam a se movimentar para decidir o que fazer nas eleições presidenciais. A pesquisa eleitoral do Ibope de domingo mostra, digamos assim, o estado da arte da sucessão presidencial. Com 35% de intenções de votos, Lula largou na frente. Colheu os frutos de suas andanças pelo Nordeste do país e de uma estratégia de enfrentamento da Operação Lava-Jato que busca desqualificar as acusações contra ele.

Nessa tarefa, foi ajudado, e muito, pelos ex-adversários citados nas delações premiadas de Marcelo Odebrecht e Joesley Batista, pela atuação do presidente Michel Temer para a Câmara rejeitar a denúncia do ex-procurador da República Rodrigo Janot e até pelo senador Aécio Neves (PSDB), presidente licenciado do PSDB, ao reverter no Senado a decisão da Segunda Turma do STF que o havia afastado do mandato.

É óbvio que ninguém quis pôr azeitona na empada de Lula, mas a política é assim mesmo, tem complexas relações de causa e efeito. O mais surpreendente na pesquisa, nesse caso, foi o fato de a economia não ter atrapalhado a vida de Lula. Inflação baixa e juros igualmente em queda livre, fim da recessão e a retomada do crescimento não tiveram impacto na vida dos eleitores que têm saudades de Lula. Esperto, o petista tratou de se desvincular do desastre causado pela política econômica de Dilma Rousseff, que jogou o país numa recessão profunda e desempregou milhões de brasileiros.

Lula aparece na pesquisa de Ibope como real alternativa de poder. Para os analistas, estará no segundo turno das eleições, porque já tem 26% de intenções de votos na pesquisa espontânea, ou seja, tem uma base eleitoral consolidada, apesar de todo o desgaste da Operação Lava-Jato. O que pode afastá-lo da disputa não são os eleitores, mas uma sentença judicial que o tornasse inelegível com base na lei da Ficha Limpa. Essa possibilidade começa também a ser embaçada, embora já esteja condenado em primeira instância. Nos bastidores do Judiciário, são cada vez mais fortes os rumores de que a inelegibilidade por condenação em segunda instância estaria com os dias contados no Supremo Tribunal Federal (STF). É sensato trabalhar com cenário de que o petista estará no segundo turno.

O segundo fenômeno é o deputado Jair Bolsonaro (PSC-RJ), que aparece com 13% das intenções de votos e ocupa o lugar do anti-Lula, ultrapassando Marina Silva (Rede), que tem 8%. Teoricamente, disputariam a segunda vaga, mas há que se considerar o ambiente eleitoral para apostar nessa hipótese. Sem Lula no cenário, empatariam em 15% de intenções de votos. Mas há uma diferença muito interessante. Na pesquisa espontânea, Bolsonaro teria os votos consolidados de 9% dos eleitores, enquanto Marina tem apenas 2%. Como explicar uma situação como essa, em se tratando de uma ex-candidata a presidente da República com votação expressiva em 2010 e 2014?

O vazio

A reforma eleitoral beneficiou os grandes partidos, garantindo-lhes muito mais tempo de televisão e recursos financeiros. Bolsonaro e Marina são candidatos de pequenos partidos, não terão esses recursos disponíveis, a não ser que consigam armar coligações que revertam essa situação, o que é improvável, ou utilizem as redes sociais com mais sucesso do que os adversários, o que é possível. A propósito, tudo indica que Marina foi ultrapassada porque se ausentou do debate político, enquanto Bolsonaro se manteve o tempo todo em evidência com suas atitudes e declarações polêmicas. Marina ainda pode voltar a crescer, Bolsonaro talvez tenha batido no teto. Essas são apenas conjecturas, como a ida de um dos dois para o segundo turno.

Não será surpresa, porém, se ambos acabarem fora do segundo turno. O chamado centro político não foi ocupado. Nas pesquisas espontâneas, os demais candidatos aparecem com 1% ou têm traço. O governador de São Paulo, o tucano Geraldo Alckmin, na pesquisa induzida aparece, com 5%, empatado com Luciano Hulk (sem partido). A seguir, o prefeito de São Paulo, João Doria, com 4%; Ciro Gomes (PDT), com 3%; Álvaro Dias (Podemos), com 2%; e Ronaldo Caiado (DEM) e Chico Alencar (PSol). Pode ser que surja dese grupo o nome que vai para o segundo turno; por enquanto, o campo está em aberto.

Convite

Lanço hoje o livro O Impeachment de Dilma Rousseff — Crônicas de uma queda anunciada (Editora Verbena/Fundação Astrojildo Pereira), de minha autoria, no restaurante Carpe Diem (SCL 104, Bloco D, Loja 1, ASA Sul, Brasília). Conto com a presença dos amigos e leitores, a partir das 19h.

Luiz Carlos Azedo: Não é o que parece

O presidente Temer comemora a rejeição da segunda denúncia de Janot, mas quem emerge com uma “sombra de futuro” para além de 2018 é o presidente da Câmara, Rodrigo Maia

Um dos erros mais crassos na política brasileira é confundir a força do governo — qualquer governo, inclusive o pior deles — com o poder pessoal do governante ou do partido. O governo será sempre a forma mais concentrada de poder, como ensinou Norberto Bobbio, porque arrecada, normatiza e coage, mesmo quando nada mais funciona a contento numa administração. Isso cria uma ilusão, uma espécie de autoengano, que muitas vezes acaba numa grande derrocada, como aconteceu com a ex-presidente Dilma Rousseff, ou leva ao progressivo enfraquecimento, até que o governante perca qualquer capacidade de influir na própria sucessão, o caso do ex-presidente José Sarney.

Esse força é exacerbada pelas características do Estado brasileiro, que se antecipou à nação, e os laços tecidos com as oligarquias e corporações em razão de nosso velho iberismo. A elite brasileira é dura na queda quando está unida, mesmo que contra ela se oponha a maioria do povo. Historicamente, sempre foi pelo alto que se deu a modernização. O grande problema é que o moderno na economia manteve a exclusão social e as desigualdades regionais, embora a sua força avassaladora se impusesse sempre que um ciclo econômico se encerrava para dar lugar a outro, esgotado um determinado modelo. Em todos esses momentos, houve forte conexão com os fluxos da economia mundial, agora ainda mais acentuada pela globalização.

Um dos grandes erros do governo Dilma Rousseff, por exemplo, foi acreditar no adensamento da cadeia industrial brasileira, na contramão da transnacionalização da produção mundial. Não tinha a menor chance de dar certo. A estratégia fadada ao fracasso provocou o colapso da economia do petróleo e do setor automotivo, setores mais dinâmicos de nossa indústria, que somente agora iniciam a recuperação. A transnacionalização da produção industrial é a única saída. O melhor exemplo é a nossa indústria aeronáutica, que está integrada à economia mundial de forma competitiva, porque a Embraer não embarcou na canoa furada da verticalização total da produção. O leilão do pré-sal de sexta-feira mostrou que até a Petrobras já entendeu que a transnacionalização da cadeia produtiva pode ser um bom negócio para nossa indústria.

Mas voltemos à política. Há um ano das eleições, o governo Temer restabeleceu a blindagem constitucional contra a crise ética. Se não houver nenhum outro escândalo, estão dadas as condições para chegarmos às eleições de 2018 em um quadro de normalidade institucional, no qual o primado da política progressivamente voltará a se impor diante da economia e da crise ética. Engana-se, porém, quem imagina que o governo protagonizará o debate eleitoral. Seria até falta de inteligência de parte do próprio presidente Temer ter essa pretensão, porque sua “sombra de futuro” encolhe a cada dia. É muito difícil projetar um candidato a partir do interior do governo. Quanto mais próximo da eleição, mais importante será perceber a diferença entre o poder do Estado e a capacidade de hegemonia dos seus ocupantes.

Temer comemora a rejeição da segunda denúncia do ex-procurador-geral da República Rodrigo Janot, mas quem emerge desse processo com uma “sombra de futuro” que se projeta para além de 2018 é o presidente da Câmara, Rodrigo Maia (DEM-RJ), que lhe tomou a bandeira das reformas. Se o processo de modernização for adiante na velocidade e na envergadura necessárias e o país voltar a crescer de forma expressiva, o mérito será de Maia; se fracassar, a culpa, antecipadamente, é de Temer. Como acreditar que o governo saiu fortalecido da votação desta semana, na qual obteve apenas 251 votos, ou seja, menos da metade dos deputados da Câmara.

Descolamento

A votação revelou uma tendência de descolamento progressivo dos partidos da base governista. É um processo irreversível, porque segue a lógica eleitoral, na qual as alternativas serão tecidas à margem do poder central. O ex-presidente Luiz Inácio Lula da Silva (PT) e o deputado Jair Bolsonaro (PSC-RJ) são a expressão de candidatos que buscam apoio na sociedade e encontraram o espaço vazio. No chamado centro democrático, ninguém conseguiu ainda se oferecer como real alternativa de poder, nem mesmo Marina Silva (Rede), que, nas últimas duas eleições, bateu na trave e não foi ao segundo turno. Surgem candidatos, como Alvaro Dias (Podemos-PR), e pré-candidatos, como Cristovam Buarque (PPS-DF), sem falar em Luciano Huck (ainda sem partido). O governador Geraldo Alckmin (PSDB-SP) é um caso à parte, porque representa um sistema de poder estruturado nacionalmente a partir de São Paulo.

É forçar muito a barra comparar as eleições do próximo ano às de 1989, que foi solteira e resultou num segundo turno entre dois candidatos sem grandes estruturas partidárias: Collor de Mello e Lula se aproveitaram de um governo sem energia e da divisão entre PMDB, PSDB e PDT. Será que alguém deseja o apoio ostensivo de Temer nas próximas eleições? Se o governo conseguir reverter a altíssima impopularidade, é possível, pois há quem aposte abertamente nisso. Mas isso é improvável. O governo Temer foi contaminado pela crise ética e não tem como se livrar dela, porque não pode jogar ao mar os envolvidos na Operação Lava-Jato.

José Anibal: Lula não muda, mas o Brasil muda, sim!

Atribui-se ao economista John Maynard Keynes a frase: “Quando os fatos mudam, eu mudo de opinião”. Seria uma resposta a uma provocação de Winston Churchill, tampouco comprovada, na qual se teria duas opiniões diferentes se fossem ouvidos dois economistas, e três se um deles fosse Keynes. Ainda que se trate de mero folclore da vida pública britânica, é possível tirar lições dessa anedota de 80 anos atrás.

Não há demérito algum em se mudar de opinião diante da constatação de uma medida que se revela ineficiente, de um erro de avaliação ou de uma mudança de cenário. Ao contrário, é sinal de maturidade, capacidade e honestidade intelectual. Por que um governo manteria uma política pública cujos resultados não são os esperados? Faz sentido manter normas e leis de décadas atrás que não atendem mais as demandas do mundo contemporâneo?

Por outro lado, intransigência e intolerância são características típicas dos reacionários e obstáculos ao avanço das sociedades. São marcas também dos falsos salvadores da pátria que, por ora, encontram receptividade auferida em pesquisas de opinião, mas que simplesmente não oferecem nada de concreto ou pertinente para os desafios que o Brasil precisa enfrentar.

Pior do que isso, temos visto a desfaçatez do lulopetismo em atribuir aos outros o que é obra exclusivamente sua: a maior recessão econômica da história, a dilapidação do patrimônio público e a radicalização do debate político. Não foi outro que não Lula a dividir o país em “nós” e “eles”, a renegar o bom legado deixado por Fernando Henrique Cardoso, sem o qual não seria possível adotar políticas como o Bolsa Família, surfar a onda das commodities da década passada nem atingir o grau de investimento posteriormente jogado no lixo por Dilma Rousseff.

Agora, em entrevista recente, Lula admite a traição sentida pelo eleitorado de 2014, ludibriado pelo estelionato da campanha petista e das práticas pouco republicanas do governo. Ao contrário do capo do lulopetismo, o brasileiro sabe mudar de opinião quando os fatos mudam – ou melhor, quando a mudança dos fatos deixa de ser mascarada pela sede de um projeto de poder intransigente e intolerante.

A ameaça de Lula de reverter as boas políticas econômicas e administrativas tomadas após o impeachment é um flerte com um novo risco de retrocesso. Nada seria mais danoso ao Brasil do que a recondução ao poder daqueles que destruíram quase 10% da produção nacional, jogou de volta milhões de famílias à pobreza e fez a renda per capita do brasileiro cair pela primeira vez desde a criação do Plano Real.

É isso que precisa ficar claro – e ficará – no debate eleitoral de 2018. Diante de um quadro fiscal ainda frágil, da rápida mudança do perfil demográfico e dos desafios colocados pela revolução tecnológica, não podemos nos dar ao luxo de apostar em aventuras populistas ou de consistência questionável.

Consolidar uma força política coesa, democrática e republicana é medida urgente e prioritária para a viabilidade de um projeto para o país que tenha como premissa um compromisso com as brasileiras e os brasileiros baseado em responsabilidade, equilíbrio, confiança e coragem, além de experiência testada e reconhecida. Tão logo os brasileiros sejam apresentados a esse fato novo, não tenham dúvida: as opiniões – e as pesquisas de opinião – vão mudar!

- Blog do Noblat

* José Aníbal é presidente nacional do Instituto Teotônio Vilela. Foi deputado federal e presidente nacional do PSDB

Míriam Leitão: Horizonte curto na economia

Na próxima semana o Brasil voltará a ter juros na casa dos 7% depois de mais de quatro anos. Na última vez que chegou a esse patamar, foi uma queda forçada e que não se sustentou. Apesar da boa notícia, os indicadores divulgados nos últimos dias mostraram que o mês de agosto teve uma sucessão de quedas. A conjuntura dessa saída da recessão continua assim, com melhoras a conta-gotas e alguns sustos.

Na quarta-feira o Banco Central vai anunciar o novo corte de juros e isso levará a Selic, que está em 8,25%, para outro patamar. O Bradesco acredita que a redução será de 0,75%, segundo relatório divulgado ontem. Isso significa uma diminuição do ritmo, em relação aos cortes de um ponto que vinham acontecendo.

A inflação subiu um pouco pelo IPCA-15 de outubro e ficou em 0,34%. Parece que agora tudo se encaminha para que a taxa em 12 meses, que está em 2,71%, fique em 3%. O BC não terá que se explicar por ter furado o piso da meta. Só esse “problema” a menos mostra o que mudou radicalmente na economia brasileira em pouco mais de um ano e meio. De qualquer maneira, se o Banco Central reduzir o ritmo dos cortes, estará fazendo isso com a inflação abaixo do piso. Uma contradição.

Os últimos dados de atividade do mês de agosto foram divulgados esta semana e todos foram negativos. A indústria teve queda de 0,8%, o comércio, de 0,5%, os serviços, de 1%, e o IBC-Br, de 0,4%. Sempre quando comparado com o mês anterior, julho. Quando comparado com o mesmo mês do ano anterior, o IBC-Br tem alta de 1,64%, o comércio, de 3,6%, a indústria, de 4%. Só os serviços, com -2,4%, permanecem em queda nas duas comparações. Os primeiros dados divulgados de setembro são positivos.

O mercado de trabalho continua melhorando lentamente e esta semana foi divulgado mais um dado positivo na criação de empregos formais. Em setembro, foram 34 mil empregos criados. No pior momento, em abril do ano passado, o país estava com uma destruição de quase dois milhões de empregos em 12 meses. Agora o saldo permanece negativo, mas em 466 mil. No acumulado de janeiro a agosto, já há geração líquida de 208 mil vagas com carteira assinada. Mesmo com essa melhora, o país tem 13 milhões de desempregados e em curto prazo não voltará ao nível em que estava, de seis milhões, antes de começar esta crise.

A oscilação dos números lembra em que condições internas adversas a economia brasileira tenta encerrar o ciclo recessivo. A crise política mantém a incerteza nos cenários das empresas que, nesta época de fim de ano, fazem seus planejamentos.

Esta recessão é diferente das outras, até para se sair dela. Foi mais prolongada, mais severa, com mais desemprego. O estudo do Iedi, publicado pelo GLOBO, mostrou que a queda do investimento foi de espantosos 29%. A saída das duas outras recessões grandes que o Brasil teve, a de 1981-1983, no governo militar, e a de 1990-1992, no governo Collor, foi para um crescimento de 5% no primeiro ano, e dois outros anos de forte alta. Desta vez, o país sai com números positivos fracos. A crise política e o colapso fiscal deixam a economia sem energia para uma retomada forte.

Mas a chegada da taxa Selic a 7,5% na semana que vem, se a redução for mesmo de 0,75%, será uma vitória no país dos juros altos. Ainda não voltará ao nível de 2012, quando esteve em 7,25%, mas é uma conjuntura totalmente diferente. Naquele momento, a inflação estava subindo e aquele corte teve vida curta e preço alto. Agora, os juros devem permanecer caindo e ficarão baixos por algum tempo. Isso tem impactos fortes na redução do custo da dívida pública e é um estímulo econômico. Há outros fatores positivos na conjuntura: a inflação baixa, as famílias voltando a consumir, o crédito para pessoa física aumentando. E a economia internacional continua com surpresas positivas, como a do crescimento chinês de 6,8% anunciado esta semana.

O problema é que o horizonte da economia é curto. As projeções de crescimento para depois de 2018 são apenas o cálculo linear feito pelos economistas. Eles sabem, e dizem quando perguntados, que o que vai acontecer em 2019 é um mistério.

Míriam Leitão: concentração bancária atinge recorde no Brasil

O mistério dos juros altos no Brasil, mesmo com a queda da Selic, pode ser desvendado por um indicador que o Banco Central acaba de divulgar: a concentração bancária no país atingiu recorde histórico. Juntos, Banco do Brasil, Bradesco, Caixa Econômica e Itaú Unibanco detêm 72,98% de todos os ativos financeiros. Em 2007, a taxa era de 52,58%. O sistema financeiro andou para trás nos últimos 10 anos.

Em evento esta semana em São Paulo, o presidente do Banco Central, Ilan Goldfajn, foi perguntado sobre o motivo de a Selic ter caído 600 pontos e as taxas bancárias terem continuado elevadíssimas para empresas e famílias. O BC nunca tem uma resposta clara para essa pergunta. De forma geral, economistas culpam as taxas de risco, inadimplência, impostos e o recolhimento compulsório pelos spreads elevados. Mas talvez a melhor explicação seja, na verdade, a concentração bancária, que cresceu muito nos últimos anos, como se pode ver no gráfico abaixo.

A concentração aumentou 38% desde 2008. Juntos, os quatro maiores bancos do Brasil, dois estatais e dois privados, têm 16.937 das 21.579 agências do país, ou seja, 78% do total.

No Relatório de Estabilidade Financeira, divulgado ontem, o BC disse que os testes de estresse indicaram que os bancos tiveram um aumento da sua resiliência. Estão mais preparados para enfrentar crises. O que é bom, porque bancos com fragilidades podem produzir uma crise generalizada. Mas é ruim quando bancos não cumprem bem seu papel de intermediação financeira, principalmente em períodos de recessão. Os bancos brasileiros, além de não reduzirem os juros, estão elevando a restrição de crédito, em pleno período de recuperação econômica. É como se os departamentos de crédito das instituições não falassem com os departamentos econômicos, que andam revendo para cima as previsões de crescimento.

De acordo com o BC, os testes de estresse têm nova metodologia e agora estão mais capazes de detectar fragilidades. Mesmo assim, ficou claro que os bancos brasileiros estão preparados para absorver choques porque têm “confortável nível de capitalização” e baixo nível de insolvência. Isso é bom, claro, já que o Brasil está saindo de um período de três anos de recessão. Além disso, o combate à corrupção revelou esquemas criminosos em grandes empresas que tiveram, em consequência disso, graves perdas econômicas. Isso elevou o número de grupos com desequilíbrios financeiros e até em recuperação judicial. Se, mesmo assim, os bancos estão sólidos, com capacidade de absorver choques, alta capitalização, grande resiliência e baixa inadimplência, é prova de eficiência.

O problema todo é constatar que os bancos tiveram queda no nível de oferta de crédito mesmo em época de recuperação, e seus juros não foram reduzidos de forma significativa, apesar do grande corte na taxa básica do Banco Central. No mínimo, se pode dizer que não estão fazendo bem seu papel na economia.

O que parece muito sólido pode se dissolver no ar porque novas tecnologias estão permitindo outras formas de intermediação financeira. Essa concentração toda e esse comportamento defensivo podem ampliar a força que as Fintechs começam a ter na economia. O jornal “O Estado de S. Paulo” publicou na segunda-feira, 16, reportagem mostrando que o crédito para as empresas está atingindo o menor nível dos últimos oito anos e que em agosto a carteira de crédito teve a vigésima queda consecutiva. Bancos sólidos deveriam emprestar mais e não menos.

Samuel Pessôa: Indústria, causa do desenvolvimento?

Um tema recorrente no debate público brasileiro e na academia é a relação entre desenvolvimento econômico e especialização produtiva. Ou seja, um país é rico em função do que produz ou outros fatores são causa tanto do crescimento econômico como da especialização produtiva?

Recentemente meu colega José Luis Oreiro, professor da UnB (UNiversidade de Brasília), circulou um gráfico que indicava elevada correlação –por volta de 40%– entre renda per capita e sofisticação da produção.

Nota-se que a Austrália é um caso à parte: apesar de ser uma economia com baixa complexidade produtiva –segundo a base de dados do gráfico de Oreiro–, apresenta elevada renda per capita.

Será que Austrália é "a exceção que confirma a regra"? Nunca entendi essa expressão. Do ponto de vista lógico, se há uma única exceção, não há regra a ser confirmada.

O que há é confusão entre causalidade e correlação. Temos o famoso caso do biscoito Tostines: fresquinho porque vende muito ou vende muito porque é fresquinho?

O pensamento econômico latino-americano considera que a correlação observada –que está longe de ser tão elevada assim– entre complexidade produtiva e renda per capita significa causa.

Ou seja, políticas para subsidiar investimentos em setores complexos e que, portanto, alterem a especialização produtiva da economia produziriam crescimento.

Programas com a Lei de Informática na década de 1980, o programa de renovação da indústria naval e o programa Inovar-Auto, que subsidia uma indústria nascente há mais de 60 anos, têm como pressuposto essa lógica.

Todos são um rotundo fracasso.

É estranho que as mesmas pessoas que observam causa na correlação entre "complexidade produtiva" e renda per capita nunca enfatizam a correlação entre o desempenho do sistema público de educação dado pelo Pisa (Programa Internacional de Avaliação de Alunos), por exemplo, e o crescimento futuro das economias.

É razoável supor que um sistema de educação de elevada qualidade seja capaz de causar ambos: crescimento econômico e complexidade produtiva. Fato esse que será ainda mais verdadeiro se o país não for muito dotado em recursos naturais –pois, se assim for dotado, como é o caso australiano, haverá outras oportunidades de desenvolvimento econômico.

Adicionalmente, esse fato deve ser ainda mais verdadeiro se o país, além de ter um excelente sistema público de educação e de ser pobre em recursos naturais, possuir um setor público que gaste pouco com seguridade social –sendo, portanto, um país em que a carga tributária é baixa e a poupança das famílias é muito elevada.

Se o leitor lembrou do caso asiático (Japão, Coreia, Taiwan e China) não foi mera coincidência. Muita educação de qualidade –reduzindo o custo do trabalho qualificado– e muita poupança –o que reduz o custo do capital– estão na origem da complexidade produtiva.

Evidentemente, falar de escola e de poupança não é muito charmoso. Mais fácil ficar discutindo longamente sobre complexidade tecnológica e como temos que nos defender da exploração dos países centrais, ou qualquer outra bobagem conspiratória desse tipo.

O maior complexo de vira-lata é achar que o subdesenvolvimento não é responsabilidade nossa, mas sim fruto de algum mecanismo perverso de exploração das nações ricas.